NH투자증권, 투자의견 ‘매수’ 유지…목표주가 11만원으로 상향

(출처=NH투자증권)

NH투자증권은 15일 SK아이이테크놀로지에 대해 최근 IRA 우려집단 규제에 대한 수혜가 예상된다며 투자의견 ‘매수’를 유지하고, 목표주가를 11만 원으로 29% 상향조정했다.

주민우 NH투자증권 연구원은 “배터리부품(분리막, 전해액 등)은 2024년부터 우려집단 규제가 적용된다”며 “조달시 3750달러 보조금 자격이 박탈된다”고 했다.

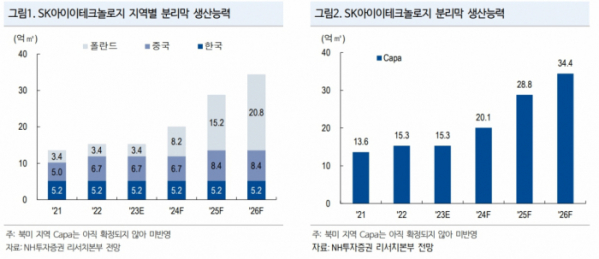

그러면서 “중국 분리막을 사용중인 GM 얼티엄(Ultium) 1공장도 당장은 LG화학-Toray JV(2.5억㎡)로 메인 조달처를 변경할 것으로 보인다”며 “다만 2.5억㎡로 커버 가능한 배터리 캐파(Capa)는 약 25GWh로 추정돼 Ultium 1공장(40GWh)을 모두 커버하기는 어려울 전망”이라고 분석했다.

이어 “따라서 추가적인 원단 공급사가 필요하다”며 “Ultium 외에도 북미 진출을 계획 중인 다수의 배터리 제조사들은 국내 및 일본 분리막 업체들과의 협력이 필요해 동사 역시 수혜가 예상된다”고 했다.

주 연구원은 “4분기 전사 매출액은 2007억 원으로 컨센서스에 부합하며, 영업이익은 80억 원으로 컨센서스를 17% 하회할 것으로 예상된다”고 내다봤다.

그러면서 “내년 매출액은 7355억 원, 영업이익 819억 원을 예상한다”며 “LIBS 출하량을 9억㎡로 전망한다”고 덧붙였다.

주 연구원은 “전기차 수요 둔화 영향으로 볼륨 성장률 둔화는 불가피하나 캡티브 고객 외 북미 신규 고객향 출하가 1분기부터 시작될 전망임에 따라 견조한 성장은 이어나갈 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)