(출처=유진투자증권)

유진투자증권은 19일 프로이천에 대해 IT-OLED 수요 확대에 따른 수혜를 기대한다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

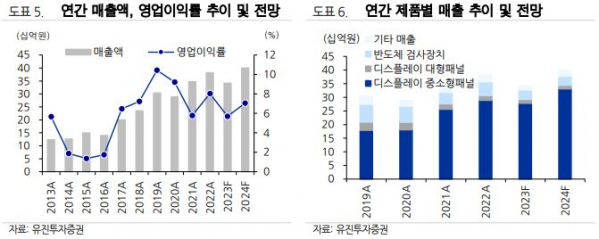

박종선 유진투자증권 연구원은 “프로이천은 디스플레이 전 공정 중 패널 검사 및 DDI 반도체 검사장비 전문기업으로 2021년 10월 12일에 유진기업인수목적4호와 합병하면서 코스닥시장에 상장했다”면서 “IT-OLED 채용 확대 및 플렉서블 디스플레이시장 확대 등으로 검사장비의 수요 증가와 함께 동사의 패널 검사장비 매출은 안정적인 실적 성장이 예상된다”라고 전했다.

이어 박 연구원은 “신규제품 개발을 통한 2024년 매출 가시화가 기대되는데, 마이크로LED 칩에 대한 검사장비를 개발했으며 CIS(CMOS Image Sensor)향 비메모리용 MEMS 프로브 카드를 개발 완료했다”면서 “이차전지에 전기적 특성 및 활성화를 위한 그리퍼(전류핀)을 개발했으며 신규 사업 중 일부는 매출 가시화가 기대되고 있어 향후 중장기적 성장에 긍정적”이라고 했다.

아울러 그는 “현재 주가는 2024년 예상실적 기준(EPS 160원) PER 16.8배”라면서 “국내 동종 및 유사업체(티에스이, 뷰웍스, 파크시스템스, 고영)의 평균 PER 19.2배 대비 할인돼 거래 중”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)