유안타증권은 2일 대동에 대해 올해 로봇주로서 본격적 주가 리레이팅이 작용할 것이라고 말했다. 목표주가는 2만3500원 투자의견은 매수로 제시했다.

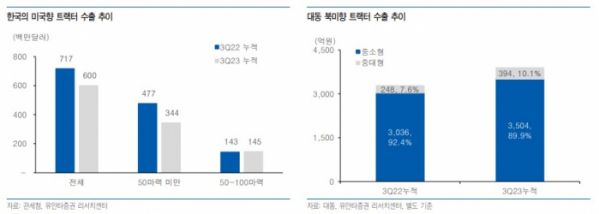

손현정 유안타증권 연구원은 “대동은 2023년 북미 시장에서 기존 주력제품 중소형 트랙터 지배력을 강화하면서도, 중대형 제품군의 판매를 늘리며 성장했는데, 지난해 3분기 누적 북미 중대형 트랙터 수출 규모가 394억 원으로 급증했고, 북미 시장 안정적 점유율 확보에 힘입어 유럽 시장 확대도 나서는 중”이라면서 “지난해 3분기 누적 유럽 매출액 627억 원을 기록했는데, 유럽은 중대형 트랙터 비중이 72%인 시장으로 중대형 트랙터로의 중심축 변화는 ASP(평균판매가격) 상향과 더불어 매출 및 수익성으로 이어질 전망”이라고 전했다.

이어 손 연구원은 “자율주행·작업 및 정밀농업 기술 개발에 따른 '온디바이스AI' 관련주로 재평가가 필요하다”면서 “2020년 인텔과 엣지 컴퓨팅 기반 정밀농업 기술과 자율주행 제품 개발을 위한 업무협약을 체결했으며 2023년 10월 자율주행 3단계 자율주행 트랙터를 출시했다”고 말했다.

아울러 그는 “현재 4단계 완전자율주행 트랙터에 적용될 클라우드AI 및 엣지 컴퓨팅 기술 개발을 진행 중으로, 비농업용 특수환경 임무수행 로봇, 로봇모어, 자율운반 로봇 등 포트폴리오를 다변화하는 중”이라면서 “2023년 12월 포스코와 특수환경 임무수행 로봇 공급계약을 체결하며, 로봇 사업 성장성 확인했고, 2024년부터 특수환경 임무수행 로봇과 로봇모어 출시를 기대한다”고 했다.

마지막으로 “대동은 올해 매출액 1조7773억 원, 영업이익 1288억 원을 전망한다”면서 “공격적 북미 중대형 트랙터 판매 증가와 유럽 지역 매출 확대 등에 힘입어 실적 성장을 기대한다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)