대신증권, 투자의견 '매수' 유지…목표주가 16만원으로 상향

(출처=대신증권)

대신증권은 3일 CJ대한통운에 대해 알리 익스프레스의 한국 공략의 최대 수혜가 예상된다며 투자의견 '매수'를 유지하고 목표주가를 기존 12만 원에서 16만 원으로 상향조정했다.

양지환 대신증권 연구원은 "CJ대한통운의 주가는 지난해 11월 중순 이후 중국 직구, 특히 알리 익스프레스의 물량 증가 기대감에 60% 이상 상승했다"며 "단기 상승폭이 컸음에도 주가 상승 추세는 지속될 가능성이 높다고 예상한다"고 분석했다.

그러면서 "2023년 CJ대한통운의 알리 익스프레스 물량은 약 3000만Box 내외로 추정되나 올해는 5000만Box 수준까지 크게 증가할 것으로 전망된다"고 설명했다.

이어 "현재 CJ대한통운은 알리 익스프레스의 물량 중 통관 일부와 택배를 전담하고 있다"고 덧붙였다.

양 연구원은 "CJ대한통운은 현재 월 200만박스의 ICC 물량을 확대할 계획"이라며 "알리는 국내 물류창고 확보를 통한 풀필먼트(Fulfillment) 확장을 계획 중으로 향후 물량 성장은 지속될 것"이라고 내다봤다.

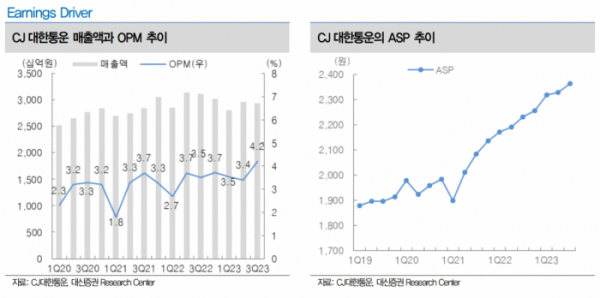

또 양 연구원은 "작년 4분기 실적은 매출액 약 2조9000억 원, 영업이익 1310억 원으로 직전 추정치를 상회할 전망"이라고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)