(출처=NH투자증권)

NH투자증권은 11일 삼성전기에 대해 중국과 국내 고객사 비중을 고려했을 때 밸류에이션 프리미엄이 합당하다고 말했다. 목표주가는 기존 17만 원에서 19만 원으로 올려잡고 투자의견은 매수로 유지했다.

이규하 NH투자증권 연구원은 “최근 북미 스마트폰 업체는 중국에서의 경쟁 심화, 주요 시장인 선진국에서의 수요 둔화로 판매량 줄어드는 반면 중국 스마트폰 업체들은 자국에서의 판매 회복과 이머징 시장 회복으로 판매 개선세 기록하고 있는 상황”이라면서 “국내 고객사도 1월17일 출시 예정인 플래그십 모델을 기점으로 회복 사이클에 진입할 것으로 전망”이라고 전했다.

이어 이 연구원은 “경쟁사들 대비 중국과 국내 고객사 비중이 상대적으로 높은 동사의 수혜가 중장기 지속될 것으로 기대한다”면서 “특히 안드로이드 업체들은 2024년부터 On-Device AI 기능을 갖춘 스마트폰 출시를 본격적으로 확대할 것으로 예상되어 MLCC 용량증가와 대당 탑재량 증가가 기대된다는 점도 긍정적”이라고 말했다.

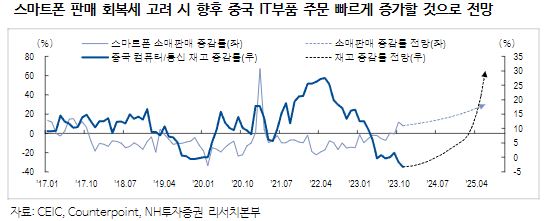

아울러 그는 “개선되고 있는 수요와는 달리 중국 하드웨어 부품 재고 증가율이 역사적 저점을기록하고 있다는 점도 향후 업황 개선 가능성이 높은 이유로, 당사는 춘절이 지난 2024년 2월 중순 이후 부품 주문 확대 가능성이 높다고 판단한다”면서 “실적도 4분기를 저점으로 1분기부터 전년비 증가세를 기록하며 성장할 것으로 전망한다면서 최근 주가 상승에도 수요 및 실적 증가세에 힘입어 2024년 연간 주가 상승세가 이어질 것으로 기대된다”고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)