서초구에 거주 중인 곽 모(45) 씨의 장모는 3년 전 한 시중은행 담당자의 이같은 말을 듣고 홍콩H지수 주가연계지수(ELS)에 재산 7억 원을 투자했다. 퇴직 후 남편과 함께 경기도 근교에 전원주택을 마련하기 위해 차곡차곡 모아온 돈이었다. 곽 씨는 “장모님은 이전에도 ELS로 몇 번 재미를 보셨던 탓에 아무런 의심 없이 은행원의 말을 믿고 큰돈을 맡길 수 있었다”며 “지금 처갓집은 거의 초상집 분위기”라고 말했다.

송파구에 사는 권 모(77) 씨 역시 노후자금을 ELS에 투자했다가 비상이 걸렸다. 그는 “은행 금리가 너무 낮아 3년 전부터 ELS 투자를 늘려왔는데, 이런 대폭락이 일어날 줄 몰랐다. 안전하게 연 5~6% 금리를 받을 수 있는 상품이라고 생각했는데, 원금도 건지기 어려울 것 같다”며 “내일은 또 얼마나 떨어질까 걱정하며, 밤새 뜬눈으로 지새운다”고 토로했다.

중화권 증시가 폭락하면서 홍콩 H지수를 기초자산으로 한 ELS 투자자들이 가슴을 졸이고 있다. 홍콩H지수 급락으로 수익률이 주가지수에 연동된 ELS의 손실 위험이 커지면서다.

ELS는 미국의 스탠더드앤드푸어스500(S&P500)이나 유럽 유로스톡스50(STOXX50), 홍콩 항셍중국기업지수(H지수) 등 각국 증시 지수를 기초자산으로 삼고, 계약기간 동안 지수가 일정 수준 밑으로 떨어지지만 않으면 원금과 약속한 이자를 주는 상품이다.

글로벌 증시가 활황을 띠면서 저금리 기조가 이어지던 2019년에 ELS는 큰 인기를 누리면서 사상 최대 수준인 약 65조 원 규모가 발행되기도 했다. 특히 홍콩H지수 ELS의 발행액은 은행 정기예금보다 수익률이 2~3배 높다는 점을 내세워 2021년부터 발행액이 급증했다.

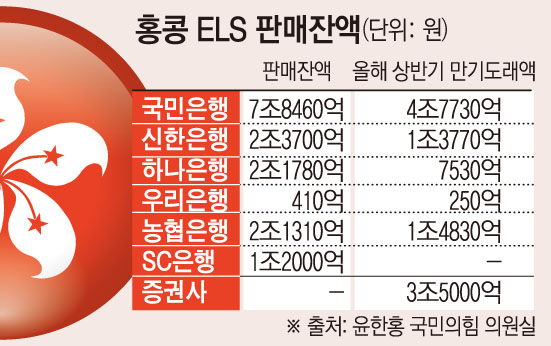

홍콩 H지수를 기초자산으로 한 금융권의 지난해 11월 기준 ELS 총 판매 잔액은 약 19조3000억 원에 달한다. 판매창구를 보면 은행을 통해 판매된 규모가 15조9000억 원(24만8000계좌)으로 대부분을 차지하며 증권 3조4000억 원(15만5000계좌) 등이 있다.

문제는 주가가 큰 폭으로 하락할 경우 원금 손실이 발생한다는 점이다. 전체 ELS의 주를 이루는 스텝다운형 ELS는 상단은 막혀 있어 제한된 수익률을 낼 수 있는 반면, 하단은 무한대로 열려 있다. 투자자들의 손실 규모가 걷잡을 수 없이 커질 수 있다는 뜻이다.

예를 들어 홍콩 H지수가 최고점을 찍었던 2021년 초 1만3700대에 가입한 투자자라면, 가입 기간 3년 중 한 번이라도 지수가 7500 아래로 내려갈 경우 원금과 약정 이자를 모조리 잃게 된다. 홍콩 H지수는 2022년 10월 4938까지 떨어져 10일 현재까지도 5400선을 맴돌고 있다.

이미 홍콩 H지수 ELS 상품 대부분의 손실은 시작됐다. 미래에셋증권과 NH투자증권은 3년 전 발행한 홍콩 H지수 ELS의 최종 손실률이 각각 48.6%와 48.1%로 나타났다고 지난 8일 홈페이지에 공지했다.

지난해 9월 말 기준 홍콩 H지수를 기초로 한 ELS 판매잔액 19조3000억 원 중 원금 손실 구간에 빠진 것으로 추산되는 물량은 6조200억 원이다. 이 중 5조9000억 원어치가 올해 상반기 중 만기가 도래한다. 앞으로 투자자들의 손실 규모가 더욱 불어날 것으로 예상되는 이유다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)