자동차보험을 애플리케이션(앱)에서 간편하게 비교하고 가입할 수 있는 서비스가 오늘(19일) 오전 9시부터 시작됐다. 보험 비교 플랫폼은 다양한 데이터를 활용해 소비자에게 여러 보험회사 상품을 알기 쉽게 추천하는 서비스다. 이날부터 자동차보험과 용종보험 비교·추천 서비스가 가능하게 됐다.

기자는 가입자 2500만 명에 달하는 자동차보험 비교추천서비스를 카카오페이를 통해 직접 비교해봤다. 우선 접근성이 높았다. 따로 홈페이지에 접속해야 했던 보험다모아와는 달리 카카오톡에서 카카오페이로 들어가 '전체' 탭의 ‘보험’ 영역을 누르면 바로 연결됐다. 예상했던 것보다 비교 속도도 빨랐다. 10개 보험사의 보험료를 비교해주는데 15초 가량 소요됐으니, '카톡' 하다가 보험료 비교까지 하고 나오는 데 까지는 30초면 충분했다. 보험료 비교가 완료됐을 때는 내 카톡으로 조회가 완료됐다고 메세지가 떴다.

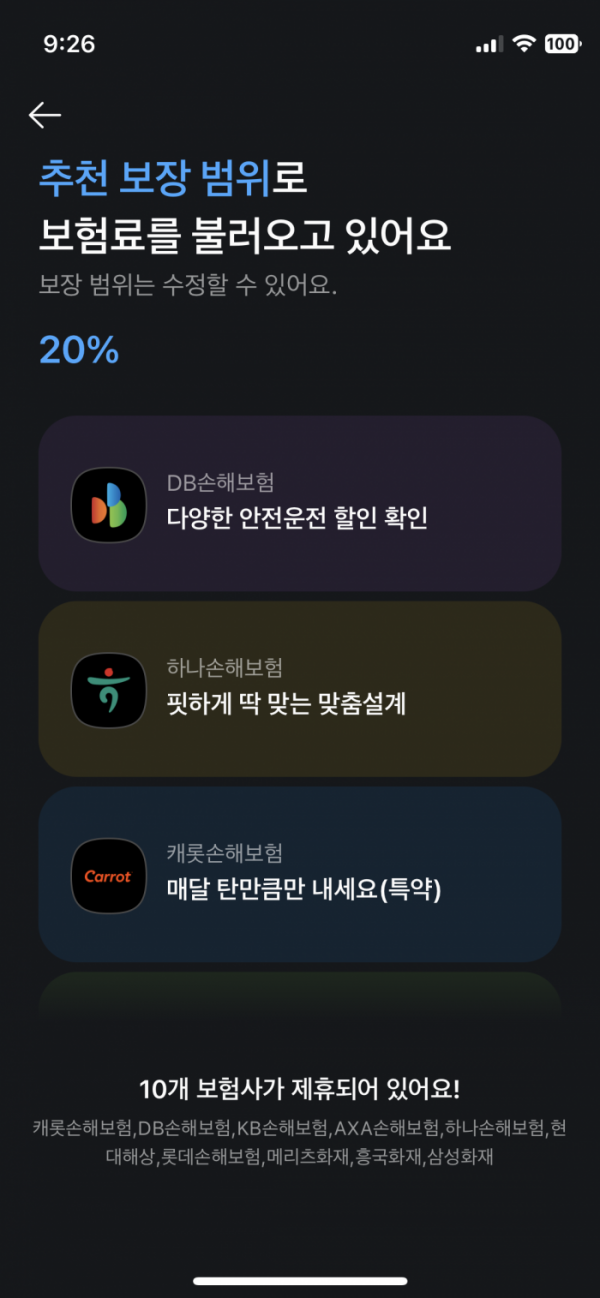

‘자동차보험 비교’에 진입한 사용자들은 간단한 본인 인증과 차량∙운전자 범위 선택 과정을 거친다. 이후 할인이 가능한 특약이나 운전 점수 등을 넣으면, 자동차 보험 가입자들이 가장 많이 선택하는 조건으로 10개 보험사의 보험료가 낮은 순으로 노출된다.

각 보험사의 연간 예상 보험료 뿐만 아니라 나중에 환급받을 금액도 확인이 가능해 가장 저렴한 보험이 어디인지 쉽게 파악이 가능하다. ‘다양한할인특약’, ‘가입이편리해요’, ‘안전주행포인트’ 등 사용자들이 참고할 만한 깨알 정보도 함께 볼 수 있었다. 가입 조건도 자유롭게 변경이 가능해 보장 범위를 다시 설정하면 그에 맞는 보험사들의 보험료를 다시 받아볼 수 있다.

보험료 비교 후 가입을 위해서는 해당 보험사 홈페이지로 넘어간다. 간단한 본인인증을 다시 거친 후 보험가입 절차가 이어진다. 다만 소비자들이 플랫폼 가격(PM)과 보험사 홈페이지 가격(CM)이 다르다는 점을 충분히 인지하고 가입하기에는 부족해보였다. 주요 손해보험사 빅4(삼성화재·현대해상·DB손보·KB손보)는 기존 3요율(대면ㆍ전화ㆍCM) 체계에서 플랫폼(PM) 요율을 추가했다. 요율은 3% 수준이다. 빅4 손보사에 가입하는 소비자들은 플랫폼을 통해 가입하면 수수료까지 추가 부담해 손해라는 얘기다.

플랫폼을 통해 들어온 고객들은 PM 요율로 안내되는데, 보험사 홈페이지로 연동돼도 PM요율로 계속 안내됐다. 자칫 보험사 홈페이지로 넘어와서 가입했으니 CM요율로 착각할 수도 있는 대목이다. 이 과정에서 팝업창 등을 통해 "플랫폼 요율과 보험사 온라인 요율은 다르다"는 적극적인 안내가 필요해 보인다.

손보업계 관계자는 "처음부터 플랫폼을 통해 유입된 고객에게는 PM요율로 계속 안내하고 있다"라며 "CM요율로 가입할 고객은 처음부터 보험사 홈페이지를 통해 가입을 진행해야 한다"고 설명했다. 빅4 손보사를 제외한 플랫폼 요율을 따로 쓰지 않는 메리츠화재 등 중소형 보험사들은 3요율을 적용해 가격변동이 없이 편리하게 가입할 수 있다.

실제 이날부터 공시를 시작한 손해보험협회 홈페이지에서 가격 비교를 해보니 보험사 간 차이가 분명했다. 주요 보험사들은 3만 원 이상의 차이가 났다. 삼성화재는 PM이 114만7510원인데 반해 CM은 111만200원이었다. 현대해상의 경우 PM 121만7910원에서 CM 117만8550원으로 달랐다. PM요율이 없는 메리츠화재는 110만8600원으로 보험료가 같았다.(중형 (2000cc), 31세, 30세특약 가입, 1인, 남, 전담보가입 조건)

손보업계 관계자는 "결국 플랫폼을 통해 가입하는 것보다 각 보험사의 ‘다이렉트사이트’에서 보험에 드는 게 싸지는 것"이라며 "보험사가 플랫폼 상품에 별도의 보험료를 적용하면서 앱을 통한 가격 비교가 정확하지 않게 됐다"고 말했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)