KB증권, 목표주가 21만원으로 하향…투자의견 '매수' 유지

(출처=KB증권)

KB증권은 23일 엔씨소프트에 대해 기대감을 모은 신작 ‘쓰론앤리버티(TL)’ 출시 초기 성과가 부진하다며 목표주가를 기존 26만 원에서 21만 원으로 낮췄다. 투자의견은 ‘매수’를 유지했다.

이선화 KB증권 연구원은 “실적을 견인할 것으로 기대되던 신작 TL의 국내 출시 초기 성과가 시장 기대치를 크게 하회하고 있다”며 “사전 캐릭터 생성은 20만 개로 시작했으나 출시 초기 동시 접속자 수는 약 6만여 명 수준에 그쳤으며 최근 21개 서버가 10개 서버로 통합됐다”고 분석했다.

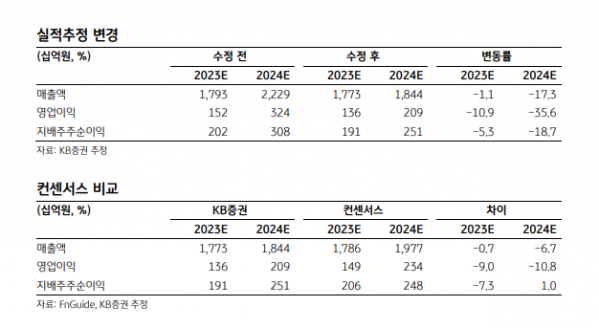

이 연구원은 “지난해 4분기 연결 기준 매출액은 전년 대비 21.3% 하락한 4310억 원, 영업이익은 전년 대비 95.6% 줄어든 21억 원을 기록하며 영업이익 기준 컨센서스 154억 원을 하회할 것”이라고 내다봤다.

이어 “TL의 초기 성과가 부진하고 캐시카우 역할을 하던 리니지 모바일 3종 매출 하락세가 지속되는 가운데 TL 국내 출시와 리니지 업데이트 관련 마케팅비가 증가하고 데이터센터 관련 감가상각비가 증가하면서 영업이익률이 크게 훼손될 것으로 예상한다”고 설명했다.

그러면서 “올해 출시 예정인 배틀 크러쉬, 블레이드앤소울S, 프로젝트G는 흥행 기대감이 TL보다 낮기에 아이온2가 출시되기 전까지 신작 모멘텀은 다소 약하다는 판단”이라며 “TL의 글로벌 출시 이후 아마존게임즈와의 계약금 규모가 구체화(계약 기간 동안 안분 인식)되면 주가는 바닥을 확인하고 반등의 발판을 마련할 것”이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)