IBK투자증권, 투자의견 ‘매수’ 유지…‧목표주가 25만 원으로 하향

IBK투자증권이 현대차에 대해 글로벌 판매가 둔화하고 불확실성 리스크가 있지만, 반등 모멘텀도 존재할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 29만 원에서 25만 원으로 하향 조정했다. 전 거래일 기준 종가는 18만7300원이다.

29일 이상현 IBK투자증권 연구원은 “현대차의 지난해 4분기 연결실적은 매출액 41조7000억 원, 영업이익 3조4100억 원, 영업이익률 8.2%를 기록했다”며 “컨센서스(시장 전망치) 영업이익 3조7700억 원 대비 10% 하회했다”고 했다.

이 연구원은 “현대차의 지난해 연간 실적은 글로벌 도매판매 421.7만 대, 매출액 162조7000억 원, 영업이익 15조1000억 원, 영업이익률 9.3%를 기록했다”며 “올해 연간 실적 가이던스는 글로벌 도매판매 424.3만 대, 매출액 성장률은 4~5%, 영업이익률은 8~9%를 제시했다”고 했다.

그는 “금액으로 환산해보면 매출액은 169조~171조 원, 영업이익은 13조5000억~15조4000억 원 수준”이라며 “볼륨과 믹스개선으로 매출액은 성장하나 인센티브 등 비용증가를 감안해 영업이익은 감소하거나 소폭 성장으로 추정하고 있는 것으로 파악된다”고 했다.

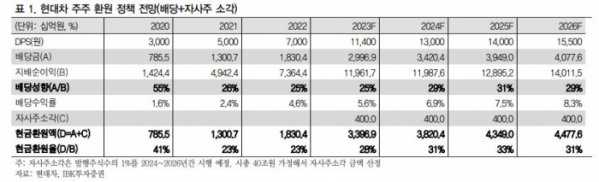

이 연구원은 “배당은 지난해 6월 언급한 대로 배당성향 25% 이상을 기록했고, 추가적인 주주환원 정책 강화는 없었다”면서도 “올해는 1분기부터 온기로 분기배당이 반영된다”고 했다.

이어 “배당과 자사주 소각을 합친 현금 환원율로 보면 30% 내외 수준이 될 것”이라고 추정했다.

이 연구원은 “투자의견 매수를 유지하며, 목표주가는 하향한다”며 “글로벌 판매둔화와 불확실성을 감안해 목표주가는 2024년 예상 실적에 과거 2개년 주가수익비율(PER), 주가순자산비율(PBR), 기업가치배수(EV/EBITDA) 최저치 평균을 적용했다”고 했다.

그는 “목표주가의 내재 PER은 5.1배 수준으로 부담스럽지 않은 밸류에이션”이라며 “2분기 전후로 미국 기준금리 인하, 하반기 미국 전기차공장 완공 등이 반등의 모멘텀이 될 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)