NH투자증권은 29일 현대오토에버에 대해 ‘올해 매출액 13% 성장이 목표’라며 ‘매수’를 추천했다. 목표주가는 23만 원으로 상향 조정했다.

김동양 NH투자증권 연구원은 “디지털전환 가속화에 따른 전략사업의 중장기 성장 가능성이 유효하다”며 “계열사 합병을 통한 스마트모빌리티 역량 강화는 물론, 그룹 핵심 계열사로서의 위상도 강화 중”이라고 전했다.

올해 매출액은 13% 성장을 목표로 삼았다. 올해 영업이익은 20% 성장한 2180억 원을 기록할 거란 예측이다. 계열사 IT 투자 집행에 따른 IT서비스 견조한 성장과 계열사 차량판매 성장, 네비게이션 대형화 및 고급화, 차량SW 적용 확대 등에 따른 고마진 차량SW 비중 확대가 이뤄질 거란 분석이다.

김 연구원은 “현대차그룹의 외형 성장과 함께 전사적자원관리(ERP), 클라우드, 스마트팩토리 등 정보통신(ICT) 성장과 내비게이션 소트프웨어(SW) 지도, 모빌진(mobilgene) 차량SW 강화, 대외사업 확대, 미래항공모빌리티(AAM) 등 신사업 발굴을 통해 올해 매출액 3조4600억 원, 2027년 매출액 5조 원이 목표”라고 전했다.

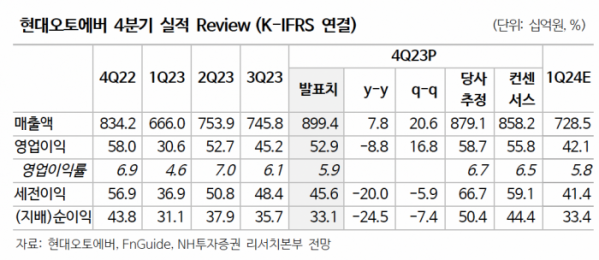

현대오토에버의 지난해 4분기 실적은 매출액이 전년 동기 대비 8% 증가한 8994억 원, 영업이익은 9% 감소한 529억 원으로 시장 컨센서스를 하회했다.

김 연구원은 “SI부문, ITO부문 모두 주요 계열사 차세대 ERP시스템 구축, 클라우드 인프라 증설 지속 통해 기저효과에도 불구 전분기대비 성장성 개선. 차량SW부문은 전분기수준의 성장성을 유지했다”고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)