올들어 주식ㆍ채권 11조가량 담아

증시의 방향키를 쥔 외국인 투자자들의 ‘바이 코리아(Buy Korea)’가 이어지고 있다. 주식과 채권을 가리지 않고 먹성을 자랑한다. 특히 외국인들은 삼성전자와 현대자동차·기아를 올해 들어 집중적으로 사들였다. 글로벌 증시 자금이 신흥국으로 이동하는 ‘머니 무브’ 추세가 나타난 데다, 한국 증시가 다른 신흥국보다 많이 떨어졌기 때문에 가격 매력이 더 높다는 분석도 나온다.

4일 한국거래소에 따르면 2일 외국인은 코스피시장에서 1조8946억 원어치를 순매수했다. 역대 2번째로 많은 매수세다. 올해 전체 순매수 규모도 6조4227억 원으로 늘었다. 같은 기간 개인과 기관은 각각 8400억 원, 5조3800억 원 매도 우위였다.

외국인들이 청개구리 같은 ‘바이(Buy) 코리아’ 행보를 보이는 이유를 파악하려면 순매수 상위 종목 면면을 훑어봐야 한다. 이들은 올해 들어 삼성전자(2조8172억 원), 현대자동차(6462억 원), 기아(4932억 원), KB금융(3760억 원), 삼성바이오로직스(3614억 원), 삼성물산(3598억 원), 하나금융지주(1836억 원), 삼성SDS(1571억 원), 삼성전자우(1568억 원), NAVER(1524억 원), KT(1452억 원), 삼성생명(1264억 원), 신한지주(1099억 원) 등을 주로 쇼핑했다. 전기·전자, 자동차, 이차전지, 금융지주, 핀테크 등 업종 시총 상위 업체 이름이 많이 보인다.

특히 반도체 매수세가 압도적이다. 사실상 ‘바이(BUY) 삼성전자’인 셈이다. 시장조사기관 트렌드포스는 올해 D램 수요가 약 13% 증가할 것이며, 인텔 코어 울트라와 서버 시장이 각각 12.4% 및 17.3%씩 성장해 시장 분위기를 되살릴 것으로 관측했다.

외국인은 한국채권도 쓸어담고 있다. 금융투자업계에 따르면 서울 채권시장에서 외국인은 1월 한 달간 4조9747억 원어치를 사들였다. 원화채 보유잔고도 245조4112억 원으로 불어났다. 지난해 1월(221조9766억 원) 대비 10% 넘게 증가한 수치다.

순매수가 두드러진 최근 3주 동안에는 국고채(2조2688억 원)를 집중적으로 사들였다. 전체 외국인 원화채 순매수 금액(3조3875억 원)의 절반 이상이 국고채에 몰린 것이다. 장외채권 전체 투자자 중 순매수 1위일 뿐만 아니라, 2위인 투신(2조892억 원), 3위 은행(1조8937억 원), 4위 종신(1조1530억 원)과 비교해도 2000억 원 가까이 차이가 난다.

외국인의 국채 보유비중은 90.87%(2023년 11월 기준)까지 확대됐다. 2022년 초만 해도 77.34%였다. 반면 특수채 보유 비중은 같은 기간 22.61%에서 9.46%로 줄었다. 통안채(16.20%→5.31%)와 회사채(0.70%→0.13%)도 비중이 감소했다.

외국인들이 국고채를 집중 매수하는 이유로는 지난해부터 시행된 외국인 국채 투자 이자·양도소득세 비과세 영향도 꼽힌다. 비거주 외국인이나 외국 법인이 국채와 통안채를 거래해 얻은 이자 또는 양도소득에 세금을 부과하지 않으면서 외국인 국채 투자를 유도했다는 분석이다.

강달러를 기반한 환헷지 프리미엄이 높게 유지되면서 재정거래 유인이 확대된 점도 외국인 투자자들의 순매수세를 지지했다. 외국인이 달러를 빌려 국내 원화채에 투자했을 때 벌어들일 수 있는 차액이 늘 수 있다는 의미다.

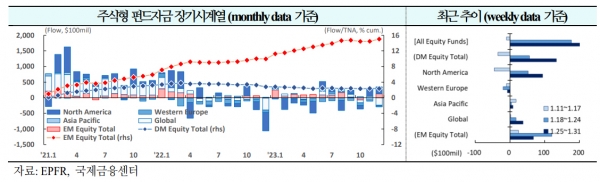

증권가는 최근 글로벌 투자 자금이 신흥국 증시로 유입되는 분위기를 따라 신흥 증시로 분류되는 한국 증시에도 외국인들이 돌아오는 것으로 보고 있다. 국제금융센터와 블룸버그에 따르면 최근 한 주간(1월 25일~31일) 신흥국 주식 펀드에 67억 달러가 유입됐다. 9주째 유입이다. 한국 주식시장에서 외국인 주식투자액은 4억 달러가 유입됐다. 4주간 누적 기준으로는 18억 4000만 달러의 자금이 몰렸다.

여기에 다른 신흥국과 비교해서 한국 증시가 ‘싸다’는 것도 큰 매력이다. 현재 코스피의 주가순자산비율(PBR)은 0.90배로 한국 기업들의 실적이나 규모에 비해 주가가 지나치게 낮다는 평가가 많다.

특히 삼성전자 주가가 TSMC에 비해 너무 많이 떨어졌다는 분석도 있다. 삼성전자의 올해 연간 매출액은 302조1345억 원으로 전년 대비 17% 증가할 것으로 전망된다. 영업이익은 34조519억 원으로 420% 급증이 예상된다. HSBC는 삼성전자 목표주가를 11만 원으로 잡았다. 국내 증권사 목표주가(최대 10만5000원)보다 높은 수준이다. 모건스탠리는 9만5000원, 맥쿼리는 8만6000원을 제시했다.

전문가들은 한국을 포함한 신흥국으로의 ‘머니 무브’가 당분간 이어질 것으로 보고 있다. 미국 금리 인상 시기와 환율은 중요한 변수다.

노동길 신한투자증권 연구원은 “미국 빅테크 실적 호조, 올해 중순 금리 인하 가능성 베팅, 낮아진 국내기업 실적 우려에 우호적으로 반응하고 있다”면서“무엇보다 효과적인 변수는 밸류업 프로그램 기대감이다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)