(출처=NH투자증권)

NH투자증권은 7일 SK이노베이션에 대해 배터리 수익성은 올해 상반기까지 약세를 기록하고, 하반기부턴 영업환경이 변화하며 점진적 수익성 개선이 전망된다고 판단한다고 말했다. 목표주가는 기존 17만 원에서 15만 원으로 하향하고, 투자의견은 매수로 유지했다.

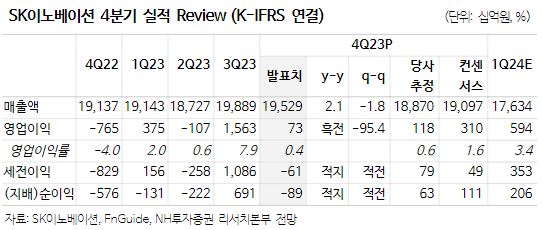

최영광 NH투자증권 연구원은 “2024년 배터리 부문은 연간 판매량은 소폭 증가하겠으나, 가격 하락 영향으로 매출액은 전년 대비 감소할 전망이며, 2024년 1분기 헝가리와 2분기 중국 증설로 인해 고정비 부담이 확대되며 상반기 수익성은 저조할 것”이라면서 “분기별 흐름은 가격 하락세 둔화 및 판매량 증가 영향으로 점진적인 영업이익 개선이 전망된다”고 전했다.

이어 최 연구원은 “4분기 영업이익 726억 원을 기록했는데, 신규 광구로부터의 생산량 확대로 E&P에선 영업이익 1071억 원을 기록했으나, 석유부문에선 영업적자 1652억 원, 화학에선 영업이익 4억 원으로 부진한 실적을 기록했다”면서 “배터리 부문에선 영업적자 186억 원을 기록했으며, AMPC(첨단제조생산세액공제)는 2401억 원으로 증가했으나 실질적인 배터리 이익률은 전분기 대비 악화했다”고 말했다.

아울러 그는 “1분기에는 정제마진 반등, 정기보수 효과 소멸로 연결 영업이익 5939억 원으로 반등할 전망”이라면서 “배터리 부문은 판매량 및 판가 하락, AMPC 수취 금액 감소까지 이어지며 영업적자 1807억 원을 기록할 전망”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)