이베스트투자증권, 투자의견 '매수' 유지…목표주가 13만원으로 상향

(출처=이베스트투자증권)

이베스트투자증은 15일 키움증권에 대해 올해 실적 턴어라운드가 전망된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 12만5000원에서 13만 원으로 4% 상향조정했다.

전배승 이베스트투자증권 연구원은 "연초 이후 거래대금 증가세가 이어지고 있고 하반기 국내외 금리인하 가능성을 감안하면 올해는 증시 여건 개선을 바탕으로 업황 및 실적회복 흐름이 예상된다"고 분석했다.

그러면서 "지난해 일련의 사태로 리테일 시장내 지배력 약화 우려가 제기됐으나 4분기 중 국내 및 해외주식, 신용융자 전반의 점유율은 다행히 큰 변화가 없었다"고 설명했다.

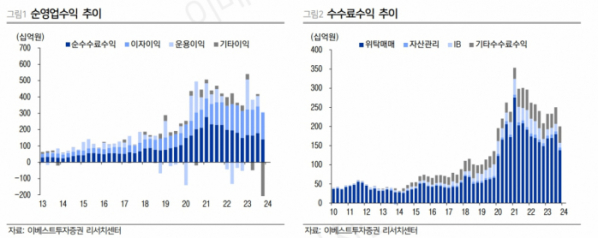

이어 "올해 수수료와 이자이익 증대 및 추가 비용요인 소멸로 6600억 원 수준의 이익시현이 예상되며 2022~2023년 대비 이익 개선 및 수익성 제고가 가능할 전망"이라고 내다봤다.

전 연구원은 "지난해 4분기 실적은 1914억 원 순손실을 기록했으나 시장예상 수준에 부합했다"며 "브로커리지와 IB수익 감소로 수수료이익이 전분기 대비 21% 감소한데다 영풍제지 관련 약 4000억 원의 미수금 발생으로 기타영업이익이 급감했기 때문"이라고 설명했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)