한국투자증권, 목표주가·투자의견 '유지'

(출처=한국투자증권)

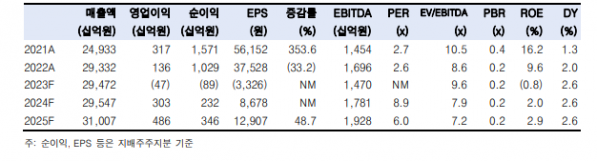

한국투자증권은 19일 이마트에 대해 지난해 4분기 실적으로 시장의 우려가 모두 주가에 반영된 것으로 보인다며 목표주가(10만5000원)와 투자의견(‘매수’)을 모두 유지했다.

김명주 한국투자증권 연구원은 “이마트는 지난해 4분기 연결기준 영업적자 855억 원을 기록하며 영업이익이 시장 기대치와 당사 추정치를 크게 하회했다”며 “하회한 주요 요인은 신세계건설의 영업적자와 별도 부문의 장기 근속 종업원 급여 재측정에 따른 충당부채 증가로 인한 큰 폭의 영업이익 감익 때문”이라고 분석했다.

이어 “신세계건설 관련 불확실성과 쓱닷컴의 대규모 적자 지속은 이미 알려진 부분임에도 아쉽다”면서도 “G마켓글로벌 영업이익이 2억 원으로 흑자 전환한 점은 긍정적”이라고 부연했다.

김 연구원은 “신세계건설이라는 불확실성이 존재하는 점은 아쉽지만, 본업과 주요 자회사는 지난해 4분기를 기점으로 최악을 지났다고 판단한다”며 “이마트의 부진 요인 중 하나는 할인점 사업부의 기존점 부진이었는데, 경쟁사 대비로도 기존점이 부진했고 이는 경쟁사와 달리 가전 매출이 포함되기 때문”이라고 설명했다.

그러면서 “어느 정도 예견된 부진이었기 때문에 실적 발표 후 이마트 주가 하락 폭은 크지 않았다”며 “이마트 실적과 전략 방향성에 대한 시장 기대치가 매우 낮기 때문에 향후 이마트의 주가는 작은 호재에도 민감하게 반응하며 주가 회복을 보일 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)