(출처=NH투자증권)

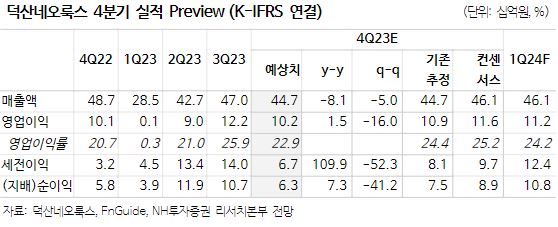

NH투자증권은 21일 덕산네오룩스에 대해 북미 스마트폰 판매 둔화 등 글로벌 OLED 밸류에이션 하락을 반영했다고 말했다. 목표주가는 기존 6만2000원에서 5만5000원으로 하향하고, 투자의견은 매수로 유지했다.

이규하 NH투자증권 연구원은 “최근 동사 주가는 북미 고객사 판매 둔화, 아이패드 프로 물량 감소 가능성, 저평가 주식 선호 등으로 하락세를 보였다”면서도 “하지만 당사는 비수기인 1분기에 삼성전자 스마트폰 판매 호조세에 힘입어 성수기급 실적을 달성할 가능성이 높고, 하반기까지 실적 성장세가 이어질 것으로 판단해 최근 주가 하락을 매수기회로 삼을 것을 권고한다”라고 전했다.

이어 이 연구원은 “삼성전자 갤럭시 S24 시리즈와 갤럭시 A 시리즈 판매 호조세를 반영해 2024년 매출액과 영업이익을 각각 13.5%, 6.1% 상향한다”면서 “이익률을 보수적으로 가정했다는 점을 고려하면 추가 실적 상향이 높을 것으로 기대한다”고 말했다.

아울러 그는 “4분기 실적은 컨센서스에 부합하는 수준을 전망하는데, 2024년 1분기 영업이익은 컨센서스를 34.5% 상회하는 112억 원을 기록하며 비수기임에도 불구하고 성수기급 실적을 달성할 것으로 예상한다”면서 “분기별로 2024년 3분기까지 실적 증가세가 계속 이어질 것으로 기대돼 최근 주가 하락이 과도하다고 판단하며 이익 증가세 가시성이 확인되는 경우 주가가 본격적으로 반등할 것으로 전망한다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)