“아세안5, 한·중·일 등으로 중간재 수입 후 미국·EU 등 선진국에 최종재 수출”

“아세안5 전체 수출구조, 대중과 비슷…반도체 비중 20% 이상”

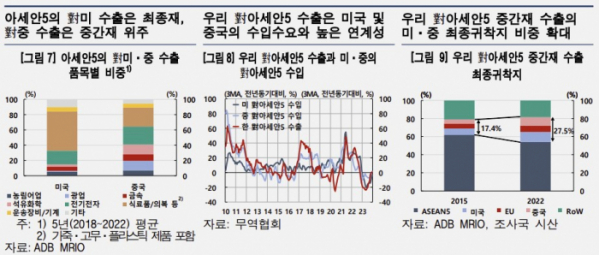

한국은행이 27일 펴낸 ‘우리나라의 對아세안5 수출 특징 및 향후 전망’에 따르면 아세안5을 대상으로 한 중간재 수출 중 미국·EU·중국을 귀착지로 하는 비중은 2015년 17.4%에서 2022년 27.5%로 10.1%포인트(p) 늘었다. 국제산업연관표를 이용한 최종귀착지분석을 통해 분석한 수치다.

최종귀착지란 우리나라의 수출품을 최종적으로 사용하는 국가를 의미한다. 최종귀착은 직접경로와 간접경로가 있다. 직접경로는 아세안5 국가들이 해당 지역내에서 나타난 수요(소비?투자)를 충족하기 위해 중간재를 수입해 생산한 경우다. 간접경로는 아세안5 국가들이 중간재를 수입해 생산 및 수출하는 경우다.

연구팀은 우리나라의 대(對) 아세안5 수출 2010년 이후 다른 수출대상국보다 빠르게 성장하고 있다고 진단했다. 아세안5 국가 중에서 베트남은 총수출에서 8.5%를 차지했다. 중국(19.7%), 미국(18.3%)에 이어 세 번째다.

연구팀은 “미?중 무역갈등 등 지경학적 분절화의 영향으로 이들 기업에 중국 이외 지역으로 공급망을 다변화할 필요성이 증대됐다”며 “아세안5 지역이 풍부한 인구를 바탕으로 소비시장으로서의 잠재력이 높다는 점도 다국적 기업이 아세안5 지역을 주목하는 이유”라고 설명했다.

아세안5의 수출구조는 중국과 비슷한 것으로 분석됐다. 연구팀은 “반도체가 우리의 대(對) 아세안5 전체 수출에서 차지하는 비중이 20% 이상이고 석유제품·화공품 등 여타 중간재 비중도 60% 이상의 높은 수준을 차지하고 있어 우리의 대중 수출구조와도 유사하다”고 설명했다. 아세안5 국가별로 베트남이 총수출 중 60%를 차지한 것으로 나타났다. 그 외 국가들은 101% 수준으로 조사됐다.

연구팀은 아세안5를 통한 수출 증대 가능성도 예상했다. 연구팀은 “아세안5의 경기회복에 따른 직접경로뿐 아니라 미국의 양호한 경기흐름과 유럽의 소비회복에 따른 간접경로도 우리나라의 對아세안 수출 증대에 기여할 것으로 예상된다”고 분석했다.

다만 중장기적으로 시장 점유율 확보 경쟁이 치열해질 것으로 예상된다고 진단했다. 연구팀은 “아세안5 수입시장에서 우리나라의 점유율은 2017년 이후 다소 하락했으며, 우리 기업들이 여타 신흥국에 비해 우위를 보이는 고위기술 중간재의 점유율도 상승세를 멈추고 정체돼 있다”고 설명했다. 고위기술 중간재는 우주, 항공, 전자부품, 컴퓨터 및 사무기기, 정보통신 등의 제품이 해당된다.

연구팀은 “대아세안 수출이 꾸준히 성장하기 위해서는 먼저 생산기지로서의 활용 측면에서 우리 주력 중간재의 질적 고도화에 힘쓰는 한편, 아세안의 인구 및 소비시장 성장 가능성을 감안하여 양질의 소비재 수출 증대에도 관심을 기울여야 할 것”이라고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)