유안타증권, 투자의견 '매수' 유지…목표주가 24만원으로 하향조정

(출처=유안타증권)

유안타증권은 27일 SK이노베이션에 대해 SK온 지분율이 80%로 낮아질 수 있는 우려가 있다며 투자의견 '매수'를 유지하고, 목표주가를 기존 29만 원에서 24만 원으로 하향조정했다.

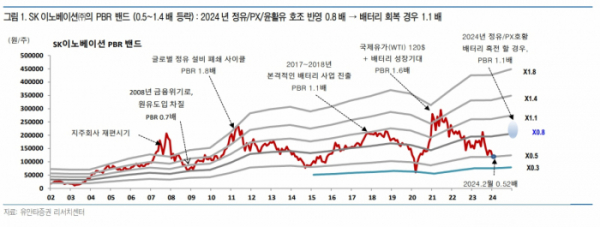

황규원 유안타증권 연구원은 "2024년 2월 주가순자산비율(PBR)은 0.5배로 과거 밴드 0.5~1.4배에서 바닥에 위치해 있다"며 "정유·석화·윤활유 호황에도 성장사업인 배터리 자회사 자금부담 때문"이라고 설명했다.

그러면서 "2024년 SK온의 캐팩스는 7조5000억 원인데, 보유현금 3조6000억 원으로 4조 원 외부자금이 필요하다"며 "Pre IPO를 활용할 경우 SK온에 대한 SK이노베이션 지분율이 기존 90%에서 80%로 낮아질 수 있다"고 분석했다.

황 연구원은 "정유 및 배터리 혼조로 올해 예상 영업이익은 약보합으로 예상 실적은 매출액 68조9000억 원, 영업이익 1조8000억 원, 지배주주 순이익 1조2000억 원 등이다"라며 "영업이익은 전년 1조9000억 원에 비해 -8% 정도로 소폭 줄어들 전망"이라고 내다봤다.

이어 "정유, PX, 윤활유 호황이 이어지겠지만 배터리 약세가 불가피해보인다"고 했다.

또 황 연구원은 "상반기 배터리 영업손익은 -7023억 원으로 일시적인 후퇴가 예상된다"고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)