하나증권은 5일 JFE 홀딩스에 대해 글로벌 업황 부진과는 별개로 견조한 영업실적이 지속되고 있다고 분석했다.

박성봉 하나증권 연구원은 “JFE홀딩스는 2023년 회계연도(2023년 4월~2024년 3월) 영업이익을 2900억 엔으로 추정하는 한편, 2024년 회계연도(2024년 4월~2025년 3월) 영업이익 가이던스로 3200억 엔 이상의 목표치를 제시했다”고 설명했다.

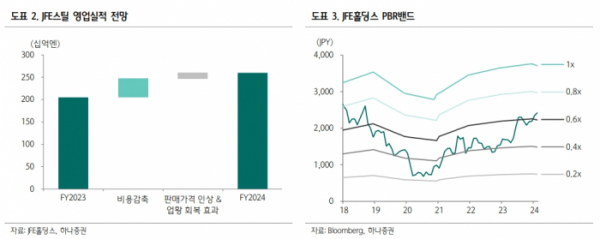

그러면서 “특히 철강 부문인 JFE스틸 영업이익이 올해 2050억 엔에서 2024년 회계연도 2600억 엔까지 크게 상승하며 전사 영업실적 개선을 견인할 것으로 전망했다”고 덧붙였다.

박 연구원은 “구체적으로 일본 내 철강 수요 정체로 JFE스틸의 연간 조강생산량은 2500만 톤 수준에서 유지될 전망이지만, 지난해 연말 이후 급등한 원자재 가격과 인건비 등의 부대비용 상승분을 판매가격에 반영시킴과 동시에 상반기부터 Kurashiki 지역 공장 가동으로 전기강판 등 고부가 철강재 생산 비중이 기존대비 2배 가까이 상승하며 제품믹스가 개선될 것으로 예상된다”고 내다봤다.

이어 “추가적으로 고로 감축과 비용 효율화를 통해 420억 엔의 고정비 감축, 조강생산 기준 톤당 10% 이상의 수익성 개선 및 중장기적으로 톤당 영업이익 1만 엔을 상회하는 사업 체제 구축 목표를 제시했다”고 했다.

박 연구원은 “올해 연말까지 Keihin 지역 공장부지 매각을 통해 450억 엔을 확보할 계획인데, 매각 대금은 주주환원으로 활용돼 2024년 회계연도 배당금이 올해 지급 예정된 100엔을 상회할 것으로 기대된다”며 “JFE홀딩스는 실적 개선과 주주환원을 통해 2024년 회계연도 자기자본수익률(ROE) 10% 달성을 목표로 제시했는데 현재 주가는 주가순자산비율(PBR) 0.6배, 시가배당률 4% 수준으로 밸류에이 부담도 제한적이다”라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)