현대차증권, 투자의견 ‘매수’ 유지…목표주가 1만2000원으로 하향

현대차증권이 코오롱글로벌에 대해 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만6000원에서 1만2000원으로 하향 조정했다. 전 거래일 기준 종가는 9180원이다.

8일 신동현 현대차증권 연구원은 “지난해 4분기 연결 매출액은 7374억 원, 영업손실은 328억 원으로 당분기 적자전환했다”며 “상승한 자재 가격의 원가 반영이 타사대비 상대적으로 늦게 시작된 만큼 예정원가 조정이 지속적으로 이루어지고 있는 모습”이라고 했다.

신 연구원은 “코오롱글로벌은 지난해 총 3조970억 원을 수주했고, 이 중 비주택부문이 약 1조6000억 원으로 절반 이상을 차지했다”며 “2021년 27%, 2022년 30%에 비해 비주택 비중은 크게 상승했다”고 했다.

그는 “지난해 주요 수주 PJT로는 삼성전자 평택 사무동, 대한항공 정비공장 등 민간기업향 공사”라며 “이는 2~3년 내 빠르게 매출화되는 PJT인 만큼 주택부문 매출액이 감소하는 부분을 메이크업 해줄 수 있을 것”이라고 했다.

신 연구원은 “최근 대두됐었던 코오롱글로벌의 부동산 프로젝트파이낸싱(PF) 관련 리스크는 과도한 우려인 것으로 판단된다”며 “현재 대전 봉명동 현장의 본PF 전환을 추진 중이며, 대전 선화동 등 후속 현장들 역시 연내 본PF로의 전환 및 착공이 예상된다”고 했다.

그는 “현재 충청 지역의 분양성이 상대적으로 양호하고 사업성이 높은 입지”라며 “시장에서 우려하는 리스크의 실현 가능성은 제한적”이라고 했다.

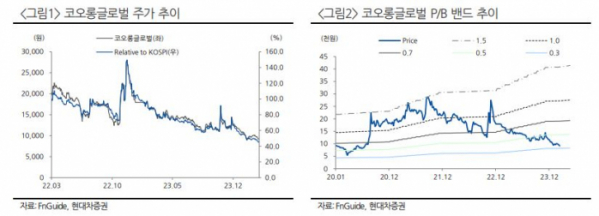

또 그는 “유동성 확보를 위한 부채비율과 순차입금 증가로 재무구조가 악화된 것을 반영해 목표주가는 25% 하향한다”면서도 “현재 멀티플은 역사적 저점 수준이고, PF 우려 감소에 따른 주가 반등이 예상되므로 투자의견은 ‘매수’를 유지한다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)