건설업계의 올해 1분기 실적도 큰 기대를 하기는 어려울 전망이다. 주택시장이 침체한 데다 치솟은 공사비 부담이 계속 부담으로 작용할 것이란 점에서다. 다만 업체 간 편차는 클 것으로 예상된다. HL D&I는 자체사업 성장을 바탕으로 가파른 개선세가 예상되는 반면 GS건설은 높아진 원가율 탓에 뒷걸음질할 전망이다.

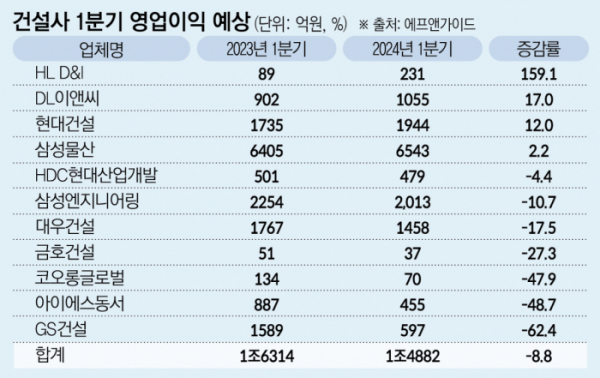

20일 본지가 금융정보업체 에프앤가이드에 의뢰해 분석한 자료에 따르면 증권사들은 상장 건설사 11곳의 올해 1분기 영업이익을 총 1조4882억 원으로 예상하고 있다. 전 분기보다는 27.2% 크지만, 지난해 같은 기간과 비교하면 8.8% 줄어든 수치다.

작년 동기보다 영업이익이 늘어날 것으로 전망되는 건설사는 HL D&I, DL이앤씨, 현대건설, 삼성물산 등 4곳이다.

이중 HL D&I의 영업이익 증가 폭이 가장 클 것으로 관측된다. HL D&I의 1분기 영업이익 예상치는 전년 동기보다 159.1% 증가한 231억 원이다. 실적 개선의 배경으로는 자체사업 확대가 꼽힌다.

박세라 신영증권 연구원은 "매출 성장의 핵심인 자체사업의 성장세가 가속하고 있는데 자체사업 비중이 높아질수록 수익성도 개선된다"며 "1분기 자체사업인 경기도 부천 소사 주상복합이 준공되면 1300억 원 규모의 매출이 일시에 인도 기준으로 인식될 예정"이라고 설명했다.

HL D&I의 자체사업 매출은 2021년 544억 원에서 지난해 1775억 원까지 증가했고 올해는 2152억 원으로 늘어날 것으로 내다봤다. 올해 연간 영업이익은 작년보다 29% 증가한 655억 원으로 예상했다.

HL D&I 관계자는 "프로젝트 파이낸싱(PF) 우발채무 등을 안정적인 수준에서 관리하고 있는 가운데 최근 자체 사업인 인천 작전동, 부천 소사 분양이 완판됐고 그 외 지방 프로젝트도 높은 분양률을 보여 조만간 마무리될 것"이라며 "외부환경이 녹록지 않지만 지속적으로 양질의 수주를 확보할 계획"이라고 말했다.

HL D&I 다음으로는 DL이앤씨(17%), 현대건설(12%), 삼성물산(2.2%)의 영업이익 증가 폭이 클 전망이다. 예상 영업이익 규모는 DL이앤씨 1055억 원, 현대건설 1944억 원, 삼성물산 6543억 원이다.

반면 GS건설은 올해 1분기 영업이익이 전년 동기보다 62.4% 줄어든 597억 원으로 가장 큰 감소폭을 기록할 전망이다. 지난해 전체 82개 주택 현장에 대한 강도 높은 품질·안전검사를 하면서 보수적인 원가 비용을 산정한 게 지속적으로 영향을 미칠 것으로 보인다.

이선일 BNK투자증권 연구원은 "GS건설은 작년에 주택부문 예정원가율을 3차례에 걸쳐 크게 조정했고 특히 4분기 더욱 보수적인 회계방침을 적용했다"며 "의미 있는 수준의 원가율 조정은 마무리됐지만 그 영향은 올해 상반기까지 이어질 것"이라고 내다봤다.

아이에스동서와 코오롱글로벌, 금호건설도 영업이익 감소 폭이 클 전망이다. 아이에스동서의 영업이익은 전년 동기보다 48.7% 줄어든 455억 원으로 추정된다. 코오롱글로벌과 금호건설 예상 영업이익은 각각 47.9%, 27.3% 축소된 70억 원, 37억 원이다. 대우건설(1458억 원, -17.5%), 삼성엔지니어링(2013억 원, -10.7%), HDC현대산업개발(479억 원, -4.4%)도 영업이익이 줄어들 것으로 보인다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)