NH투자증권, 투자의견 '매수' 유지…목표주가 8만원으로 상향

(자료=NH투자증권)

NH투자증권은 22일 하나금융지주에 대해 밸류업 프로그램 기대감으로 주가가 연초 대비 47% 상승했지만, 여전히 주주환원 수익률은 높다며 투자의견 '매수'를 유지하고, 목표주가를 기존 6만5000원에서 8만 원으로 상향조정했다.

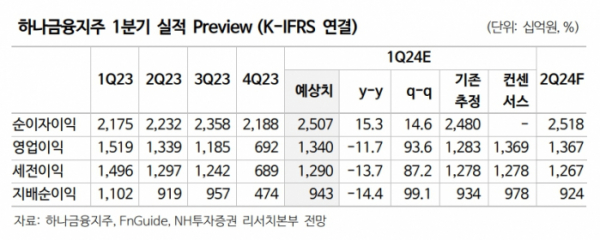

정준섭 NH투자증권 연구원은 "ELS 투자자 손실 배상 추정액(1500억 원)을 반영해 올해 실적 추정을 하향했지만, 기업 밸류업 기대감을 반영해 할인율은 55%에서 45%로 축소했다"고 설명했다.

그러면서 "지금은 실적보다 밸류업 프로그램 정책 기대에 따른 할인율 축소가 주가에 더 크게 반영되는 시기"라며 "최근 원·달러 환율 상승 영향으로 CET1 비율이 전년 말보다 하락할 수 있지만, 현재 예상하는 규모의 주주환원 이행에는 문제가 없을 전망"이라고 분석했다.

정 연구원은 "환율, ELS 불확실성이 있음에도 하나금융지주의 올해 주주환원 규모는 작년보다 증가할 전망"이라며 "당사 예상 하나금융지주 2024년 DPS는 3660원이며, 자사주 매입·소각 예상 규모(3500억 원)를 포함한 총 주주환원율은 38% 수준"이라고 했다.

이어 "최근 주가 상승에도 주주환원 수익률은 여전히 7.6%에 달한다"며 "여전히 주주환원 매력이 주가에 반영될 수 있는 구간"이라고 봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)