밸류파인더, 투자의견 ‘매수’‧목표주가 2만9500원으로 신규 제시

밸류파인더가 태웅에 대해 조선산업 초호황의 수혜를 볼 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 2만9500원을 신규 제시했다. 전 거래일 기준 종가는 1만8070원이다.

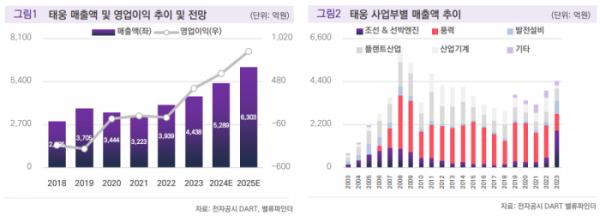

27일 서지혁 밸류파인더 연구원은 “올해 실적 성장은 전방산업의 고른 성장에 따른 외형 성장 기조가 유지될 전망이며 고부가 선별 수주로 영업이익률(OPM) 10% 초반을 달성을 예상한다”며 “내년 추정 매출액 6303억 원, 영업이익 860억 원을 전망하며 성장세가 지속될 것”이라고 했다.

태웅은 1989년 현재 기업명으로 상호를 변경한 후, 2001년 코스닥 시장에 상장한 자유형 단조 부품업체다. 2007년도에는 코스닥 시가총액 1위를 기록한 업체기도 하다. 사업부는 크게 단조사업부와 제강사업부로 분류된다. 태웅은 국내 최대 규모인 1만5000톤 프레스와 세계 최대 규모인 9500파이 링롤링밀 설비를 보유하고 있다.

서 연구원은 “아픈 손가락으로 여겨졌던 제강사업부는 최근 효자 노릇을 하고 있다”며 “경쟁사 대비 제강공장과 단조공장이 가까이 위치해 가격경쟁력을 확보할 수 있고, 원하는 소재로 제강이 가능해 다양한 산업군에 대응할 수 있다”고 했다.

서 연구원은 조선산업이 초호황으로 표현되는 슈퍼사이클에 들어서며 태웅이 단기 먹거리를 확보할 것으로 전망했다.

그는 “태웅은 2차 사이클 당시 2007년 조선향으로 연간 매출 1000억 원 이상을 시현한 이력이 있다”며 “2022년 조선 매출 504억 원으로 실적을 회복하기 시작했으며 지난해부터 수익성 높은 물량을 수주 중인 것으로 파악된다”고 했다. 실제 태웅은 삼성중공업과 350억 원 규모 장기 계약을 체결한 것으로 알려졌다.

서 연구원은 태웅의 중‧장기 성장동력으로 해상풍력을 꼽았다. 그는 “해상풍력시장 전체 성장 속도를 가늠하기는 어려우나 경쟁 강도가 낮은 현재 시장에서 글로벌 시장점유율(M/S) 1위 업체인 태웅이 받는 수혜는 견조할 것”이라고 봤다.

서 연구원은 “태웅의 향후 주요 먹거리는 원자력 발전과 우주항공산업이 될 것”이라며 “원자력 발전의 경우 동사가 현재 미국 업체에 원자력 이송·보관 용기를 납품하고 있는 것으로 파악된다”고 했다.

또 “미국 탑 티어 우주항공업체에 2022~2023년 약 150억 원 규모 특수소재를 제강 후 단조 납품한 이력을 보유하고 있다”며 “아직 우주항공산업의 경우 주기적으로 수주가 들어오지는 않지만 향후 민간 주도 뉴스페이스 시장 성장에 따른 수혜가 기대된다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)