“우려 크지만 방향은 잡아”…기술 리더십 회복 기대

증권가, 목표주가 10만원 이상으로 올려 ‘낙관’

10년 전인 2014년 8월. 삼성그룹 사장단은 서울 삼성전자 서초사옥에서 열린 ‘삼성 수요 사장단 회의’에서 김한얼 홍익대 교수의 ‘가치혁신과 지속성장전략’ 강연을 들었다. 김 교수는 새로운 기술을 열등한 기술로 무시해 몰락의 길을 걸었던 ‘범선시대’와 필름업체 ‘코닥’을 사례로 제시했다. 증기선의 기술과 비즈니스를 열등하다고 판단했던 범선은 역사 속으로 사라졌고, 필름업체 강자 코닥은 디지털카메라 등장에도 아날로그 필름을 고집하다 무너졌다. 그로부터 10년, 삼성전자는 인공지능(AI)이라는 게임체인저에 직면했다. ‘범선의 오판’을 겪은 코닥 사례를 공부한 삼성이 이번 변화에 어떻게 대응해 살아남을지 시장은 주목하고 있다.

최근들어 삼성전자 위기론을 말하는 이들이 많아졌다. 핵심사업인 반도체에서부터 불거졌다. 삼성전자의 메모리부문 지난해 매출액은 44조1000억 원으로 전년 대비 36% 급감했다. 영업이익은 -12조 원으로 적자전환했다. 최근 들어서는 AI 시대 필수 반도체인 고대역폭메모리(HBM)가 발목을 잡고 있다. 시장조사업체 트랜드포스에 따르면 지난해 HBM 글로벌 시장 점유율은 SK하이닉스가 50%를 차지하고 있고, 이어 삼성전자 40%, 마이크론 10% 순이다. 4세대인 HBM3로 보면 SK하이닉스가 90%이 상의 점유율을 차지한다.

HBM은 삼성전자와 SK하이닉스의 주가도 갈랐다. 엔비디아에 HBM3를 독점 공급하고 있는 SK하이닉스의 주가는 올해 들어 30% 가까이 치솟았다. 반면, HBM에서 부진하다는 평가를 받는 삼성전자는 올해 주가 상승률이 1%대다. 삼성전자 소액주주들도 이 부분을 지적하고 있다. 이달 열린 삼성전자 정기 주주총회에서 주주들은 저조한 주가, 지난해 반도체 실적 부진, HBM 시장 대응에 대한 질타를 쏟아냈다. 박상욱 신영증권 연구원은 “삼성전자 주가의 디스카운트 요인인 HBM과 파운드리 사업부 부진 해소 여부에 주목할 필요가 있다”고 말했다.

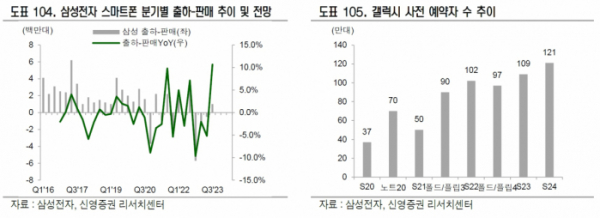

스마트폰 사업도 위태롭다. 삼성전자의 사업보고서에 따르면 스마트폰 점유율은 21.7%에서 19.7%로 낮아졌다. 시장조사업체 DSCC는 삼성전자가 폴더블 시장 점유율 1위 자리를 화웨이에 내줄 것이라는 비관적인 전망도 내놨다. 다른 사업부문도 여유롭진 않다. 스마트폰용 디스플레이 패널의 지난해 글로벌 점유율은 56.7%에서 50.7%로, 디지털 콕핏은 17.9%에서 16.5%로 줄었다.

업계는 단기적으로 삼성이 HBM 시장에서 기술적 우위를 점하기 어려우나 막강한 자금력을 기반으로 경쟁사와 격차를 좁혀나갈 것으로 보고 있다. 그 야심작이 2월 발표한 36GB(기가바이트) HBM3E(5세대 HBM) 12단(H) D램이다. 엔비디아의 젠슨 황 최고경영자(CEO)가 “삼성전자의 HBM3E 제품을 테스트하고 있다”고 밝히면서 삼성전자의 주가도 급등했다. 삼성전자 주가는 25일 2년 3개월 만에 장중 8만 원 고지에 올라서면서 주가 상승 기대감이 더 커졌다. 시장의 관심은 ‘8만전자’를 넘어서 ‘9만전자’ 반열에 다시 오를 것인가다. 삼성전자의 역사적 신고가는 2021년 1월 최고가 9만6800원이다.

증권가의 전망은 낙관적이다. 증권사들이 제시한 삼성전자의 평균 목표주가는 3개월 전 9만1917원에서 최근 9만4696원으로 높아졌다. DB금융투자·메리츠증권·SK증권·하나증권 등은 목표주가 10만 원을 제시했다. 미래에셋증권은 가장 높은 10만5000원을 제시했다.

김영건 미래에셋증권 연구원은 “삼성전자에 대한 시장의 우려가 지배적이다. 그러나 초기 의사결정은 늦었지만 방향은 잡았다”며 “좁혀진 경쟁사와의 넷다이(Net die, 웨이퍼당 생산 칩 숫자) 격차를 다시 벌리기 위해 설계조직을 변경하는 등 구조적 변화를 추구하고 있어 기술 리더십을 회복할 수 있을 것으로 기대한다”고 평가했다.

DS(반도체)부문은 올해 1분기 흑자전환이 예상된다. D램은 1분기 영업이익이 2조 원에 육박하며 흑자전환할 것으로 보이고, 낸드는 600억 원대의 영업손실을 기록하며 적자폭을 줄인 뒤 2분기부터 흑자로 돌아설 전망이다.

DX(디바이스경험)부문도 갤럭시S24 시리즈 출시 효과가 기대된다. 삼성전자는 1분기 신제품 출시 효과로 스마트폰 출하량과 평균판매가격(ASP)이 각각 14%, 30% 성장할 것으로 예상된다. 온디바이스 AI폰 갤럭시 S24 시리즈는 지난달 북미 시장에서만 300만 대 이상 팔렸다. 2016년 출시한 ‘갤럭시S7’ 이후 역대 최고 성적이다. 시장조사업체 카운터포인트리서치에 따르면 전 세계 생성형 AI 스마트폰의 출하량은 올해 1억 대를 시작으로 연평균 83% 성장해 2027년에는 5억2200만대에 이를 전망이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)