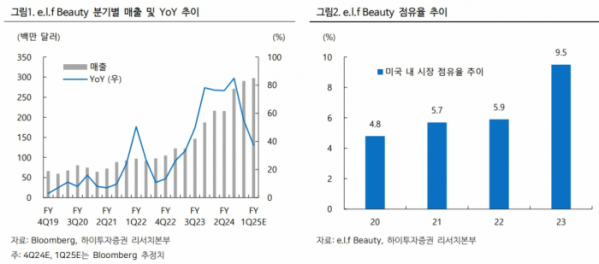

하이투자증권은 28일 미국 가성비 화장품 브랜드 엘프 뷰티(ELF Beauty)에 대해 애매한 소비 상황에서 가성비 수요는 당분간 지속될 전망이라고 분석했다.

이주완 하이투자증권 연구원은 "미국 소비 시장 회복이 단기 내 뚜렷하지 않은 상황에서 중저가 화장품 수요는 지속될 전망"이라며 "엘프 뷰티는 타사 제품 대비 50~70% 저렴한 가격을 강점으로 갖고 있다"고 분석했다.

그러면서 "가성비 전략은 1020세대인 Z세대 위주로 겨냥했으나 고금리, 고물가 부담으로 전 세대로부터 인기를 끌었다"며 "가성비 선호가 지속될 것으로 전망되며 중저가 화장품 브랜드 수요 상승 요인으로 이어질 것"이라고 예상했다.

이 연구원은 "성장세를 이어가기 위해 오프라인 채널 및 제품 카테고리 확장에 근거한 엘프 뷰티의 전략에 주목할 필요가 있다"며 "현재 타겟(Target), 울타뷰티(Ulta Beauty) 등에 오프라인 입점해 있으며, 타겟 화장품 부문은 점유율 19%로 1위를 차지하고 있다"고 했다.

이어 "올해 2분기부터 순차적으로 CVS, 월마트(Walmart) 매대 확장으로 제품 진열을 확대할 예정이며, 이외 영국 부츠(Boots), 캐나다 쇼퍼스 드러그 마트(Shoppers Drug Mart) 내 채널 익스포저를 다변화하고 성장을 이어갈 것으로 기대된다"고 내다봤다.

이 연구원은 "제품 가테고리 또한 스킨케어 부문을 확대해 미국 내 스킨케어 수요에 적극 대응하고 있다"며 "지난해 인수한 스킨케어 브랜드 네이처리움(Naturium)도 안정화되면서 제품 믹스 확대에 따른 시너지가 스킨케어 부문 성장으로 이어질 것"이라고 기대했다.

또 이 연구원은 "높은 밸류는 부담일 수 있으나 견조한 온오프라인 매출과 채널 확대에 따른 외형성장 기대, 제품군 포트폴리오 다변화에 따른 실적 성장성에 주목할 필요가 있다"며 "향후 미국 소비 시장 등 매크로 상황에 따른 주가 변동이 클 수 있으나 꾸준한 점유율 확보 및 제품 믹스 다변화에 따른 안정적인 실적 성장 모멘텀은 여전히 유효하다"고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)