(출처=대신증권)

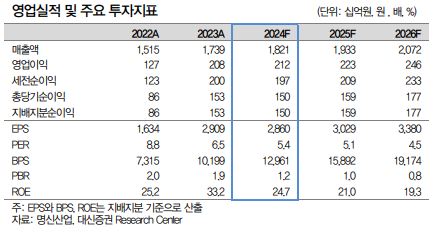

대신증권은 1일 명신산업에 대해 2024년 비용안정화가 지속돼 두 자릿수 영업이익률(OPM)을 재차 달성할 전망이라고 말했다. 목표주가는 2만 원 투자의견은 매수로 제시했다.

김귀연 대신증권 연구원은 “2023년 기준, 테슬라향 매출비중 70%로 테슬라 업황·주가 연동성이 클 수밖에 없고, 최근 전기차 수요·신차 공백으로 테슬라 비롯한 전기차 업황이 부진하다”면서도 “하지만, 레거시&순수 전기차(BEV)업체의 BEV 투자와 라인업 확장은 지속되고 있다”고 전했다.

이어 김 연구원은 “2024 하반기 테슬라 사이버트럭 생산이 본격화되고, 모델3·Y F/L 생산량(Q)반영, 멕시코 공장수주 등 일정이 예정돼 있다”면서 “테슬라 주가 및 업황 반등의 시그널이 포착될 때 명신산업의 주가 모멘텀 또한 발현이 예상된다”라고 말했다.

아울러 그는 “2024년 테슬라 인도량 190만대가 예상되며, 2024년 플러스 성장이 문제 없고, 추가 가능성이 제한적이라 판단한다”면서 “생산량 성장 둔화 및 신규 공상 수주를 감안해 이익 레버리지 강도를 보수적으로 가정함에도 2024년 비용안정화가 지속되며 두 자릿수 OPM을 재차 달성할 예정”이라고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)