유안타증권은 1일 코리안리에 대해 불확실한 원수보험사 업황 속 확실한 대안이 될 수 있다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 1만 원으로 제시했다.

정태준 유안타증권 연구원은 "최근 원수 보험사들은 △해약환급금 준비금 증가에 따른 배당가능이익 감소 △경제적 가정 변경으로 인한 자본비율 감소 △이에 대비하기 위한 출혈 경쟁 등 문제를 겪고 있다"며 "코리안리는 이런 문제들로부터 자유롭다는 점에서 확실한 대안이 될 수 있다"고 말했다.

이어 "게다가 원수보험사들의 자본비율 압박이 가중될수록 공동재보험에 대한 수요도 높아질 전망이기 때문에 코리안리가 목표하는 지속적인 성장도 안정적으로 이루어질 수 있을 것"이라며 "이에 따라 무상증자 영향을 제외한 수정 주당배당금도 지속적으로 상승할 전망"이라고 내다봤다.

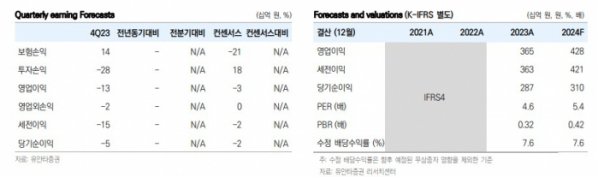

코리안리의 지난해 4분기 지배주주순손실은 55억 원을 기록했다. 정 연구원은 "저이원 채권 매각에 따른 금융상품 처분손실에 주로 기인하며, 보험 손익은 전분기 대비 흑자 전환했고 투자손익은 전분기대비 적자 전환했다"며 "1분기에 이어 4분기에도 약 1000억 원 규모의 공동재보험을 수재하며 신계약 보험계약마진(CSM)을 확보했다"고 말했다.

코리안리의 올해 수정 배당수익률은 7.6%, K-ICS 비율을 187.0%로 추정됐다. 정 연구원은 "수정 배당수익률은 동사가 4분기마다 진행하는 무상증자의 영향을 제거한 주당배당금을 의미하는 것으로, 장기간 보유할수록 무상증자에 따른 자사주 매입 효과까지 노릴 수 있다는 점에서 긍정적"이라고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)