(출처=유진투자증권)

유진투자증권은 11일 아이엠에 대해 스마트필름사업 양산 본격화 원년이 전망된다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

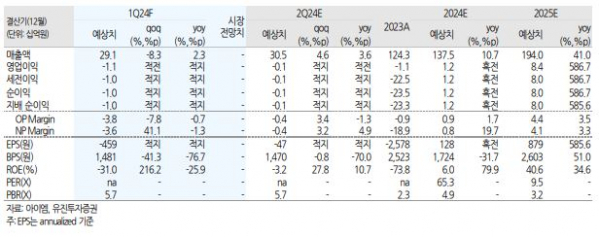

박종선 유진투자증권 연구원은 “기존 카메라모듈 사업은 캐시카우 역할로 폴더블폰용 카메라 모듈, OIS 적용 제품 확대 등으로 안정적인 공급이 지속될 것으로 예상한다”면서 “스마트필름 사업은 터치센서패널, 투명발열필름, 투명안테나 제품이 있는데, 지난해 매출 비중이 1% 이하였지만, 올해 매출액 약 100억 원대가 기대된다”고 했다.

이어 이 연구원은 “동사의 신소재 사업은 2차전지 음극재용 복합동박필름과 하이엔드 FCCL제품 양산을 추진 중으로 올해는 사업을 위한 증착장비 및 도금 장비 도입을 추진할 예정”이라면서 “2024년 연간 예상 실적은 전년 대비 매출액은 10.7% 증가하고, 영업이익은 흑자전환 할 것으로 전망한다”라고 말했다.

아울러 그는 “2025년에는 매출액 1940억 원, 영업이익 84억 원으로 전년대비 각각 41.0%, 586.7% 증가할 것으로 예상한다”면서 “현재 주가는 2025년 실적 기준 주가수익비율(PER) 9.5배로, 국내 유사업체 평균 PER 9.0배 대비 유사한 수준으로 거래 중”이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)