삼성증권, 투자의견 ‘매수’ 유지…목표주가 6500원으로 상향

삼성증권이 이지스밸류리츠에 대해 안정적으로 주가가 상승할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6348원에서 6500원으로 상향 조정했다. 전 거래일 기준 종가는 4605원이다.

11일 이경자 삼성증권 연구원은 “올해 운용 전략 중 하나로 대표 자산인 트윈트리타워의 가치 증대를 위해 구분 소유 중이던 B동 저층부 주유소를 매입 결정했다”며 “3월 계약이 완료돼 주유소 철거와 토양오염 정화를 거쳐 7월경 자산의 단일 소유권을 확보하게 된다”고 했다.

이어 “구분 소유 해소로 더 적극적인 밸류애드와 자산가치 상승을 기대한다”고 덧붙였다.

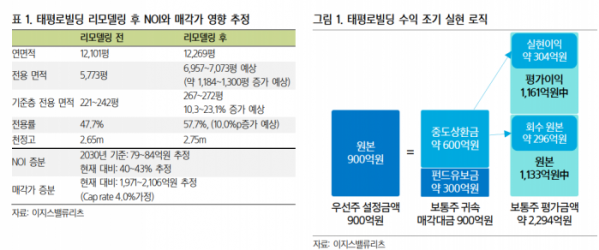

이 연구원은 “지난해 코퍼레이트 데이(corporate day) 당시 발표했듯 태평로 빌딩의 리모델링을 추진하기 위해 4월 설계 계약을 체결할 예정”이라며 “리모델링을 거쳐 2028년경 자산가치 향상 후 매각을 추진 예정”이라고 했다.

그는 “이를 통한 전용 면적은 약 1300평 증가(23%)로 순영업이익(NOI) 증가가 예상된다”며 “캡레이트(Cap Rate‧투자 대비 수익률)를 4% 가정하면 2000억 원의 자산가치 상승이 예상된다”고 했다.

이 연구원은 “태평로빌딩을 담은 이지스97호의 재구조화가 마무리 단계”라며 “이는 기업공개(IPO) 당시 대비 태평로빌딩의 자산가치가 40% 이상 상승했음을 고려해 평가 이익을 조기에 주주에게 환원하는 개념”이라고 했다.

그는 “4월에 이지스97호의 우선주 발행으로 보통주 원본 일부를 상환하고, 태평로빌딩의 평가 이익을 주주에게 환원할 계획”이라며 “재구조화의 매각 기준가는 4343억 원(평당 3,589만원)이며 우선주 매각액은 총 900억 원”이라고 했다.

그는 “이번 재구조화로 인한 수익은 처분 이익 배당과 미래 배당 재원으로 활용할 계획”이라며 “사측은 올해 8월, 처분 이익 배당을 포함해 주당배당금(DPS)을 600원으로 계획한다고 밝혔다”고 했다. 이는 2년간 일시 상향했던 DPS 200원을 크게 웃도는 규모다.

이 연구원은 “이지스밸류리츠는 시장의 밸류업 정책에 동참하기 위해 국내 리츠 중 최초로 선배당 후투자 제도를 도입하기로 결정했다”며 “올해 5월 정기 주총에서 재구조화로 실현할 이익을 특별 배당으로 결의할 예정”이라고 했다.

그는 “의결권 기준일과 배당기준일을 분리해 특별 배당 금액을 확정 후 투자를 결정할 수 있도록 할 계획”이라며 “이를 통해 배당의 예측 가능성을 높이고 과도한 배당락에 따른 주가 부침을 방어할 수 있을 것”이라고 했다.

이어 “2년간 일시적인 배당 상향 정책의 실천과 지속적인 자산 밸류애드로 중소 재간접리츠의 한계에도 견조한 주가 흐름을 보여왔다”며 “하반기 재간접리츠의 상장지수펀드(ETF) 펀드 편입이 허용되며 수급상 불리함도 해소될 것으로 예상돼 매크로의 민감도를 줄이며 안정적 주가 상승을 예상한다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)