(출처=NH투자증권)

NH투자증권은 15일 HK이노엔에 대해 케이캡 미국 비미란성 3상 데이터 3분기 발표가 예상된다고 말했다. 목표주가는 5만2000원, 투자의견은 매수로 유지했다.

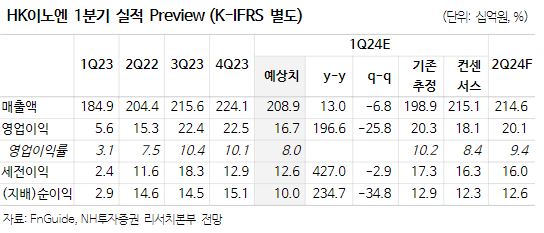

한승연 NH투자증권 연구원은 “올해 초부터 시장은 국내 케이캡 관련 두 가지 우려가 제기됐는데, 공동 파트너사 변경(종근당→보령)과 경쟁사 영업 파트너사 추가(종근당)에 따른 국내 처방 실적하락 우려가 있었다”면서 “다만 1분기 케이캡 UBIST 처방액 452억 원으로 고성장확인되며 시장의 첫 번째 우려가 불식됐으며 남은 건 경쟁사 대웅제약-종근당 공동 영업개시된 4월 처방 데이터가 5월 중순에 공개가 예상된다”고 했다.

이어 한 연구원은 “올해 3월부터 의사 파업 이슈로 기초수액제 매출 영향이 소폭 존재하는데, 만약 파업이 장기화 된다면 연간 영업이익의 싱글 디짓 % 수준 타격이 가능할 것으로 추정된다”면서 “H&B 사업부 연간 광고선전비는 작년과 유사하나 비용 집행 시기 올해 1분기에 집중됐다”고 말했다.

아울러 그는 “미국 파트너사 브레인트리 레보라토리스는 올해 3분기 비미란성, 내년 상반기 미란성 3상 발표가 예정돼 있는데, 미국의 유일한 경쟁 P-CAB 제품 보케즈나(Voquezna)는 2월 ‘Express Scripts’ 등재에 따른 빠른 처방 성장으로 시장에서 주목을 받았다”면서 “동사 미국 케이캡 가치는 3551억 원으로 추산되는데 미국 피크 매출 5억4000만달러(6년차)로 추정된다”라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)