미중 직항 노선 제한 시 대한항공-델타항공 JV 영향력 강화 전망

NH투자증권은 15일 델타항공에 대해 한국, 일본 수요 강세로 태평양 노선 매출 30% 성장을 전망한다며 2분기 매출 가이던스를 역대 최고치로 제시했다.

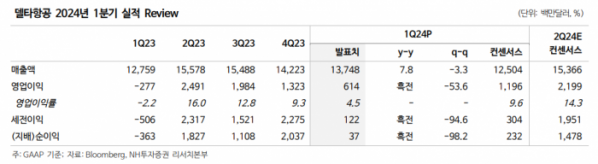

정연승 NH투자증권 연구원은 "델타항공의 올해 1분기 실적은 전년 동기 대비 7.8% 상승한 매출액 137억 달러를 기록했고, 영업이익은 6조1000억 달러를 달성하며 흑자 전환했다"고 밝혔다. 이어 비일반회계기준(Non-GAAP) 주당순이익은 0.45달러를 기록하면서 0.36달러인 시장 컨센서스를 상회했다"고 설명했다.

그러면서 "세부적으로 보면, 기업 출장 수요 강세 영향으로 프리미엄 매출은 전년 대비 10% 증가했으며, 북미-태평양 노선의 여객 매출액이 31% 증가해 노선 중에서 가장 강한 수요 상승세를 보였다"고 분석했다.

정 연구원은 "2분기 매출 가이던스는 153억~156억 달러로 역대 최고치를 제시"한다며 "연간으로 한국, 일본 수요 강세로 태평양 노선 매출은 30% 성장 전망하고 운임 수준은 하락보다는 유지할 것"이라 예상했다.

한편, 지난 11일 미국 주요 항공사(AAL, DAL, UAL 등) 및 항공 노조는 미국 정부에 미중 직항 노선 확대를 중단할 것을 촉구했다. 미국 항공사들은 러시아 영공을 통과하지 않아 러시아 영공을 통과하는 중국 항공사 대비 불이익을 받고 있기 때문이다.

그는 "직항 노선이 제한될 경우, 아시아-북미 지역의 공급력이 제한되면서 해당 지역에서 공급력 우위를 가진 대한항공-델타항공의 조인트벤처(JV)의 영향력이 강화될 전망"이라며 "장거리 노선 운임 및 화물 운임이 과거 대비 높은 레벨로 계속해서 이어갈 수 있는 요인이며, 국내 항공사도 호실적 기조가 장기화하는 요인"이라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)