우수한 자본적정성과 손실흡수력을 기반으로 주주환원 확대 정책 지속

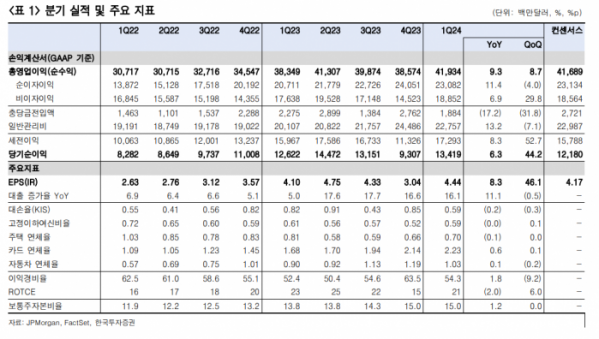

한국투자증권은 16일 JP모건에 대해 순이자마진(NIM)이 하락했지만 1분기 주당순이익(EPS)이 컨센서스를 상회하고 리테일 뱅킹과 카드 부문, 기업금융과 자산관리가 모두 양호하다고 분석했다.

백두산ㆍ홍예란 한국투자증권 연구원은 "NIM이 2.71%로 전분기대비 10bp(bp=0.01%) 하락해 이자이익은 전분기 대비 4% 줄었지만, 충당금전입액이 19억 달러로 컨센서스 대비 31% 적게 나온 덕분에 1분기 EPS는 4.44달러로 컨센서스를 6% 상회했다"고 전달했다.

이어 "다만 이자이익 고점 우려는 과도하며, 양호한 자산 성장과 차별적 영업력을 바탕으로 한 NIM 방어를 통해 올해 이자이익은 전년 대비 오히려 소폭 증가할 것"이라 전망했다.

두 연구원은 "소비자 및 커뮤니티 뱅킹(CCBㆍConsumer & Community Banking)부문 순수익은 177억 달러로 전년 동기 대비 7% 증가했다"라며 "NIM 축소에도 불구하고, 리테일 뱅킹과 카드 부문의 실적이 양호해 수익성 높은 자산 위주로 성장하고 있다"고 설명했다.

그러면서 "기업투자금융(CIBㆍCorporate & Investment Bank) 부문 순수익은 136억 달러로 전년 동기와 동일하고, 자산관리(AWMㆍAsset & Wealth Management) 부문 순수익은 51억 달러로 7% 증가했다"고 덧붙였다.

JP모건은 분기 주당배당금(DPS)을 1.15달러로 전분기대비 10% 상향했다. 이에 분기 배당성향은 26%, 분기 주주환원율은 48%를 기록했다. 보통주자본비율을 15.0%로 유지하면서도 주주환원을 확대했다는 점이 주목할 만하다. 현재 보통주자본비율이 내부목표를 크게 상회하기 때문에 추후 있을 바젤 III 최종안 도입에도 불구하고, 우수한 자본적정성과 손실흡수력을 기반으로 주주환원 확대 정책은 지속될 전망이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)