한국투자증권, 투자의견 '매수'·목표주가 31만5000원 유지

(출처=한국투자증권)

한국투자증권은 23일 하이브에 대해 단기 변동성이 확대되나 매수 구간이라며 투자의견 '매수', 목표주가 31만5000원을 유지했다.

안도영 한국투자증권 연구원은 "전일 어도어 경영진의 경영권 탈취 시도 소식에 하이브 주가가 7.8% 하락했다"며 "현재 어도어 지분은 하이브가 80%, 민희진 어도어 대표 등 경영진이 20%를 보유하고 있다"고 설명했다.

그러면서 "뉴진스는 어도어와 전속계약을 체결했으며, 하이브가 어도어의 지분 80%를 보유한 이상 뉴진스는 계속해서 하이브의 지적재산권(IP)에 해당한다"며 "뉴진스는 데뷔 이후 2년간의 활동을 통해 이미 견고한 팬덤을 형성했고 이들은 프로듀서의 팬이 아닌 뉴진스의 팬임을 감안해야 한다"고 했다.

안 연구원은 "양측 모두 뉴진스 IP의 훼손을 원치 않기 때문에 5, 6월 발매 예정인 음반 활동이 영향받을 가능성은 낮다"고 봤다.

그는 "추후 크리에이티브 대체가 필요하겠으나 기 보유한 팬덤 및 하이브의 매니지먼트 역량 고려시 비관적으로 볼 필요는 없다"며 "애초에 하이브의 네임 밸류 없이 데뷔 초 파급력을 구가할 수 있었을지는 미지수"라고 평가했다.

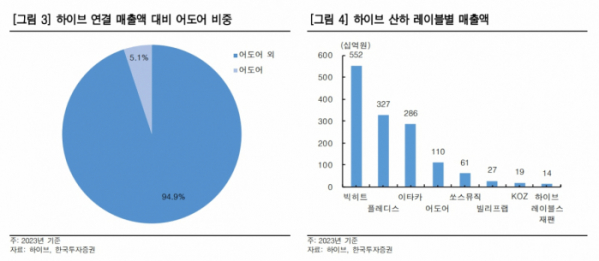

안 연구원은 "하이브는 산하에 다양한 레이블을 보유하며 가장 다각화된 멀티레이블 전략을 안착시켰다"며 "지난해 하이브 전사 대비 어도어 매출액 비중은 5%에 불과하다"고 설명했다.

이어 "민 대표의 영향력이 높게 평가받았던 만큼 단기 주가 변동성은 커질 것으로 보이나 주가 하락이 과도해 매수 구간이라고 판단한다"고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)