(자료=DS투자증권)

DS투자증권은 25일 HD현대미포에 대해 2분기에 실적 턴어라운드를 기대한다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 11만5000원을 제시했다.

양형모 DS투자증권 연구원은 "3월 말 기준 수주 목표 82.5%인 2억6000만 달러를 수주했고, 올해 28억 달러를수주했다"며 "상반기 안에 수주 목표는 달성하고, 하반기 석유화학제품 운반선(PC선) 업사이클이 예상대로 진행된다면 올해 수주는 수주 목표를 100% 초과 달성도 가능해보인다"고 말했다.

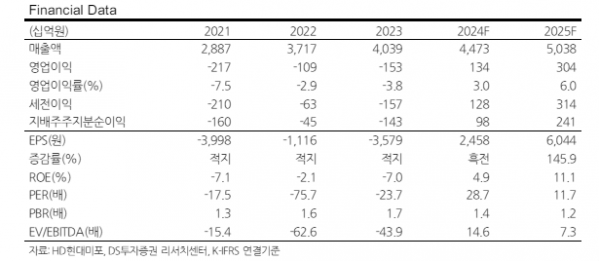

HD현대미포의 1분기 실적은 매출액 1조 원, 영업손실 110억 원으로 컨센서스를 웃돌았다. 그는 "사측은 기존 하반기 턴어라운드를 예상했던 기조를 앞으로 당겨질 것이라고 언급했다"며 "2분기에는 실적 턴어라운드를 기대한다"고 말했다.

그러면서 "트랜스오션은 브라질에서 7기의 리그가 수주돼 내년 말까지 해당 지역 리그 수가 36기로 늘어날 것으로 예상했고 또한 멕시코만에서만 향후 18개월 동안 13개의 프로젝트가 시작될 것으로 기대했다"며 "해양 개발이 증가했던 시기 PC선 발주도 증가한 것을 고려하면 PC선 노후선 교체 업사이클을 기대한다"고 했다.

이어 "글로벌 중소형 조선소 중 인도량 50척 이상인 조선소는 오직 HD현대미포"라며 "2022년 이후 MR PC선은 총 87척 인도됐는데 그중 HD현대미포(42척)을 포함해 K조선(14척), 대선조선(2척) 등의 한국 조선소가 MR급을 건조했다"고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)