(출처=다올투자증권)

다올투자증권은 30일 SK이노베이션에 대해 ‘배터리 부문의 길어지는 부진’이라며 ‘매수’를 추천했다. 목표주가는 기존 20만 원에서 14만 원으로 30% 하향조정했다.

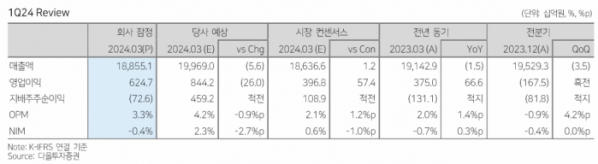

전혜영 다올투자증권 연구원은 “1분기 실적은 SK ON 및 SKIET를 제외한 정유·화학·윤활유·E&P 부문에서의 호실적으로 영업이익 6247억 원을 기록하며 어닝 서프라이즈를 시현했다”고 전했다.

다만 SK ON 판매량 감소 및 신규 공장 가동에 따른 비용 부담 확대로 적자가 지속된 점을 들어 전사의 실적 추정치를 하향조정키로 했다. 자본적지출(CAPEX) 비용 증가에 따라 재무 부담도 확대됐다는 분석이다.

전 연구원은 “정유 및 화학 부문의 양호한 실적을 이어갈 것으로 예상되나 SK이노베이션의 주가 반등을 이끌 수 있는 요인은 SK ON의 흑자전환이기 때문에 긴 호흡으로 접근할 필요가 있다”고 설명했다.

이어 SK ON의 본격적인 실적 개선은 미국향 판매량이 전년 동기와 유사한 수준까지 확대되는 4분기부터 가능할 전망”이라며 “출하량은 전분기 대비 지속 증가하겠지만 3분기 옌청 신규 공장 가동으로 비용 부담이 이어지기 떄문”이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)