한국투자증권, 투자의견 '매수'ㆍ목표주가 4만8000원 유지

(출처=한국투자증권)

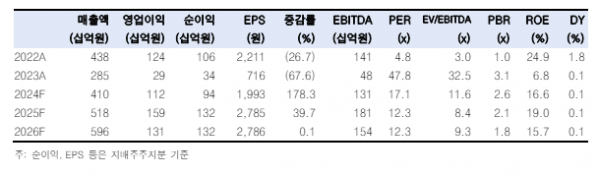

한국투자증권은 2일 반도체 전공정 장비 업체 주성엔지니어링에 대해 1분기 실적이 컨센서스를 하회하지만 기업의 사업 방향성이 그대로고 하반기 실적 개선 확대가 기대된다며 투자 의견을 '매수', 목표 주가를 4만8000원으로 유지했다.

한국투자증권 채민숙·황준태 연구원은 "1분기 실적이 컨센서스를 하회할 전망"이라며 "해외 고객사 장비 설치 지연으로 반도체 장비 매출 일부가 4월에 인식되어 1분기 실적에서 빠진 것이 원인"이라 분석했다.

다만 "이 부분은 2분기 실적에 더해지기 때문에 연간 실적 가이던스의 변동은 없을 전망"이라 덧붙였다.

두 연구원은 "메모리 고객사들이 전년 대비 설비투자(CAPEX)를 조심스럽게 늘리고 있으나 대부분 고대역폭메모리(HBM) 등 수요 가시성이 높은 제품으로 CAPEX를 집중하면서 전공정 투자가 기대한 만큼 보이지 않는 것이 사실이다"라고 밝혔다.

그러나 "선단 공정으로의 테크 전환과, 이에 따른 자연 감산을 막기 위한 전공정 투자는 반드시 진행되어야만 하고, 이를 반영해 주성엔지니어링의 수주 잔고도 23년 2분기를 바닥으로 매 분기 증가하고 있다"고 덧붙였다.

그들은 "메모리 회복으로 선단 공정 투자가 확대되고 있어 하반기로 갈수록 실적 개선의 정도가 확대될 것이고 디스플레이와 태양광도 수주가 증가해 반도체 외적으로도 매출 성장을 기대할 수 있다"며 "목표주가 4만8000원을 유지하고 전공정 커버리지내 탑픽(Top Pick‧최선호주)으로 추천한다"고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)