(출처=NH투자증권)

NH투자증권은 9일 카카오뱅크에 대해 대출 성장을 대신할 플랫폼 성과 입증이 필요하다고 평가했다. 목표주가는 3만2000원, 투자의견은 매수를 유지했다.

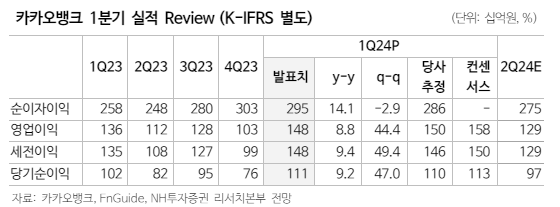

정준섭 NH투자증권 연구원은 "카카오뱅크는 금년 대출성장 목표를 20%에서 10%대 초반으로 하향 조정했다"며 "향후 대출성장보다는 플랫폼 트래픽과 플랫폼·수수료 수익 등 비이자이익 강화에 집중하겠다는 입장"이라고 말했다.

정 연구원은 "따라서 향후 관건 혹은 우려 요인은 매출의 90% 이상을 차지하는 이자이익의 증가 둔화를 대신해 비이자이익, 플랫폼 트래픽이 얼마나 괄목할만한 성장을 보일 수 있는지"라며 "다행인 점은 1분기 월간활성이용자수(MAU), 수신 잔고 및 저원가성 예금 비중이 각각 전 분기보다 9.1%, 12.3%, 1.3%p 개선되는 등 플랫폼 역량은 여전히 뛰어나다는 점"이라고 설명했다.

카카오뱅크 1분기 당기순이익은 1112억 원으로 시장 컨센서스를 부합했다. 그는 "순이자마진(NIM)은 2.18%로 다소 크게 하락했는데, 이는 예대율 하락과 대출 예금 리프라이싱 영향"이라며 "연체율(0.47%) 및 고정이하여신(NPL)비율(0.45%)은 시중 은행보다도 양호하게 관리되고 있다"고 평가했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)