부채 70% 이상, 주택이 차지

신용카드 연체 부담, 저소득층에 집중

14일(현지시간) 블룸버그통신에 따르면 미국 뉴욕 연방준비은행(연은)은 가계부채·신용에 관한 분기별 보고서에서 1분기 가계부채가 17조6900억 달러(약 2경4147조 원)를 기록했다고 밝혔다. 전년 동기 대비 3.8% 증가한 것으로, 잔액 기준 사상 최대다.

가계부채 중 가장 큰 비중을 차지하는 부문은 주택이었다. 전체의 70%가 넘는 부채가 주택에 쓰였다. 1분기 주택담보대출로 160억 달러가 추가로 발생했는데, 이는 2008년 이후 가장 큰 증가 폭이다. 또 주택 소유자들은 약 5800억 달러의 미결제 잔액을 보유하면서 15년 만의 최고 기록을 세웠다.

1분기 신용카드 부채는 1조1200억 달러로 집계됐다. 코로나19가 시작된 2020년 1분기 대비 약 25% 증가한 규모다. 무엇보다 이 기간 신용카드 연체율이 대폭 올라 가계에 부담을 주고 있다.

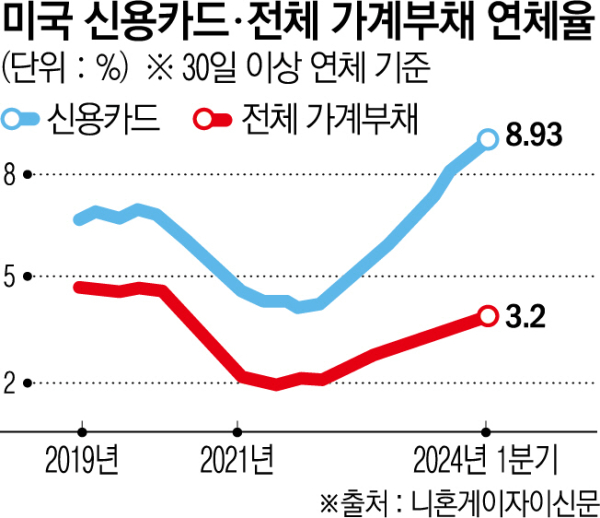

최소 30일 이상 카드 결제 지연을 기준으로 한 신용카드 연체율은 8.93%로 2011년 1분기 이후 13년 만의 최고치를 기록했다. 90일 넘는 심각한 연체에 해당하는 비율도 6.86%에 달했다.

뱅크레이트의 테드 로스먼 수석 애널리스트는 “신용카드 잔액은 일반적으로 2~3분기 증가하다가 4분기 연휴 기간에 급증하는 경향이 있다”며 “인플레이션과 금리가 계속 오를 수 있는 상황에서 잔액은 올해 하반기에 최고치를 기록할 가능성이 매우 크다”고 분석했다.

미국 주요 카드 발행사의 실적에서도 미국 소비를 견인하는 고소득층과 빚에 쫓기는 저소득층의 양극화는 분명했다. 부유한 고객이 많은 아메리칸익스프레스의 1분기 순이익은 전년 대비 34% 증가한 24억3700만 달러로 집계됐다. 카드 이용은 늘었지만, 30일 이상 카드 연체율은 1.3%에 그쳤다.

반면 신용등급이나 소득이 낮은 소비자를 폭넓게 다루는 캐피털원의 경우 1분기 30일 이상 연체율이 4.5%에 달했다. 전년 대비 0.82%포인트(p) 늘어난 수치다.

레이먼드제임스인베스트먼트의 매트 오튼 수석 투자전략가는 “미국 소비는 전반적으로 밝고 강세가 계속 이어질 것이라고 본다”면서도 “연체 대부분을 차지하는 하위 소비자층은 임금 상승 둔화 등으로 인해 앞으로도 어려운 상황이 계속될 것”이라고 전망했다. 국제신용평가사 무디스는 인플레이션 타격으로 저소득층 대부분의 잉여 저축이 바닥난 상태라고 경고하기도 했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)