영업이익은 흑자 전환한 듯

AI 힘입은 기업용 SSD 판매 확대 덕분

2분기도 순항 전망

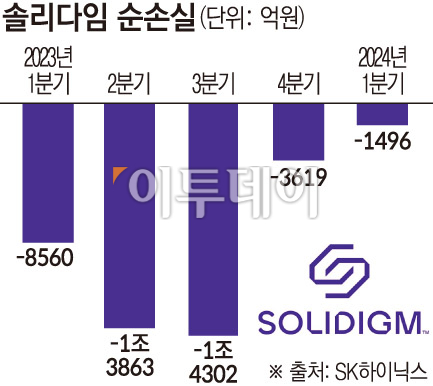

22일 SK하이닉스 분기보고서에 따르면 솔리다임은 1분기 1495억6600만 원의 순손실을 기록했다. 전년 동기 8559억7600만 원 대비 82.5% 줄어든 금액이다. 전분기(-3619억원) 보다도 손실규모가 눈에 띄게 감소했다.

영업이익은 분기보고서에 기재돼 있지 않지만, 업계에선 흑자전환에 성공한 것으로 보고 있다.

1분기 매출은 1조8503억 원으로 전년 동기 대비 167% 증가했다. SK하이닉스 산하로 재출범한 뒤 기록한 분기 실적 중 최대 규모다.

솔리다임 등의 실적이 개선되며 SK하이닉스는 올해 1분기에 7개 분기 만에 낸드 사업 흑자를 달성했다. 1분기 낸드 평균판매가격(ASP)이 전분기 대비 30%가량 급등했는데, 솔리다임의 eSSD 가격 상승 효과로 풀이된다. 솔리다임의 낸드 캐파는 SK하이닉스 전체 낸드 캐파의 20~30% 정도를 차지하는 것으로 알려졌다.

솔리다임은 SK하이닉스가 2021년 12월 인텔 낸드사업부를 인수한 후 미국 캘리포니아주 새너제이에 설립한 낸드플래시 메모리 자회사다. SK하이닉스가 낸드 경쟁력 강화를 위해 총 90억 달러(약 12조 원)를 투입해 사들였지만, 그동안 적자에 시달리며 골칫거리로 여겨졌다.

인수 후 낸드 업황이 곤두박질쳐 솔리다임은 2021~2023년 7조 원이 넘는 누적 순손실을 냈다. 조 단위 손실이 쌓여가는 가운데, 인수 잔금은 수십억 달러가 남아있다. 그야말로 엎친 데 덮친 격이었다.

그러나 최근 AI에 힘입은 eSSD 판매 증가로 실적 개선세가 나타나고 있다. eSSD는 기업용 서버에 들어가는 SSD를 말한다. 최근에는 AI 연산을 담당하기 위해 초고용량 eSSD 수요가 급증했다.

솔리다임은 낸드의 저장 공간을 극대화하는 쿼드레벨셀(QlC) 기술로 eSSD를 제조하며 60테라바이트(TB)와 120TB 같은 고용량 시장에 대응 중이다.

트렌드포스에 따르면 지난해 4분기 기준 SK하이닉스의 eSSD 시장 점유율은 33.2%로 전 분기 대비 8.3%포인트(p) 상승하며 2위를 기록했다. 삼성전자는 4.3%p 오른 41.7%로 1위다.

곽노정 SK하이닉스 대표이사는 지난 2일 기자간담회를 통해 “기업용 SSD에서 업계 최고의 기술 리더십을 확보했다”며 자신감을 드러냈다.

안현 SK하이닉스 부사장도 “고용량 기업용 SSD는 자회사 솔리다임의 QLC 60TB 제품이 준비돼 있고, SK하이닉스에서도 QLC 기반 60TB, 내년에는 300TB 제품까지 준비하면서 함께 대응할 것”이라고 밝혔다.

낸드 가격도 오름세다. 트렌드포스는 2분기 낸드 가격 인상률이 15~20% 수준을 보일 것으로 전망했다.

SK하이닉스 관계자는 "eSSD 위주로 매출 증가 및 가격 상승을 기대하고 있어서 2분기에도 실적 개선세를 이어갈 것으로 보고 있다"고 말했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)