암진단금 2억5000만 원에서 4억 원까지

과당경쟁 심해지는데 당국 기준 없어

부당 승환계약 부작용까지 우려 커져

동일한 보장에 대해 여러 보험사에 중복 가입해 거액의 보상금을 노리는 보험 사기를 막기 위해 도입된 ‘업계 합산 누적 가입한도(업계 한도)’가 유명무실한 제도로 전락했다는 지적이 나온다. 보험사 전략에 따라 수시로 한도 수정할 수 있는‘땜질’식 구조인 데다 수 많은 보장에 일일이 가이드라인을 줄 수 없다는 한계 때문으로 풀이된다. 또한 제재할 법적 근거가 없는 점도 실효성이 떨어지는 요인으로 지목된다.

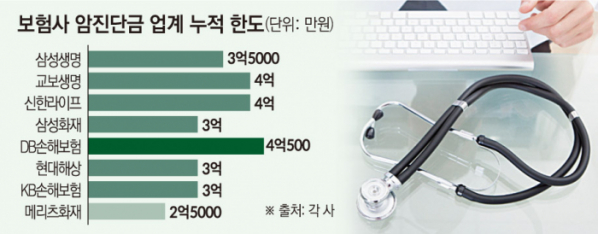

26일 금융감독원 및 보험업계에 따르면 5월 주요 보험사의 암 진단금 업계 한도를 보면 2억5000만 원에서 4억500만 원까지 회사마다 큰 편차를 보였다.

생명·손해보험사 전체 중에서 DB손해보험이 4억500만 원으로 가장 많았고 △교보생명·신한라이프 4억 원 △삼성생명 3억5000만 원 △삼성화재·현대해상·KB손해보험 3억 원 △메리츠화재 2억5000만 원 순으로 집계됐다. 보험업계 관계자는 “최근 암보험이 잇달아 출시되면서 판매를 늘리기 위해 한도를 이전보다 풀어둔 회사가 많다”고 말했다.

업계 한도는 전체 보험사에 동일한 보장으로 가입할 수 있는 최대 금액을 말한다. 신용정보원의 업계 공통전산망 가입내역을 기준으로 적용하며 전산망에 반영된 이후 금액을 초과해 따로 가입하게 되면 가입이 막히거나 감액된다.

중복가입을 통한 보험사기 방지, 출혈경쟁 예방 등을 위해 도입됐지만 최근에는 유명무실하다는 평가가 지배적이다. 생·손보업계가 가입한도를 각각 운영하고 있어 두 업계가 함께 판매하고 있는 제3보험 영역에서는 한도가 배로 늘어날 수도 있는 상황이다.

특히 지난해 도입된 새 국제회계기준(IFRS17) 영향으로 장기보험 매출 경쟁이 치열한 상황에서 업계한도를 통한 과당경쟁 제어가 제대로 이뤄지지 않고 있다는 지적도 나온다. 한도에 맞춰 가입해야 하는 만큼 고객이 기존에 가입한 상품을 설계사 수수료 취득에 유리한 상품으로 바꾸는 부당 승환계약과 보험경쟁 과열이 모두 우려된다는 것이다.

보험업계 한 관계자는 “박근혜 정부 시절 업계 한도 등 비공식적인 규제를 ‘그림자 규제’로 칭하면서 타파하는 작업을 거쳤고 이후 이 같은 행정지도가 사라지는 추세였지만 아직 남아있는 것”이라고 했다. 또 다른 관계자는 “규제를 완전히 폐지해 자유로운 경쟁을 도모하든지 보험 영업 경쟁이 심각해진 상황에서 세심한 관리에 나설지 선택이 필요하다”고 언급했다.

금융당국은 세세한 관리보다 보험사의 자율성이 더 중요하다는 입장이다. 금감원 관계자는 “주요 담보들은 다 코드화 돼 있어 신정원에서 바로 확인할 수 있지만 새로운 담보가 생기거나 담보가 세분화되면 시스템을 재정비해야 한다”며 “보험 인수 한도는 보험사가 자율적으로 정해야 하고, 한도증액 경쟁이 문제가 될 경우 사후에 규제하는데 모든 담보에 대해 앞서서 가이드라인을 제공할 수는 없다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)