(출처=DS투자증권)

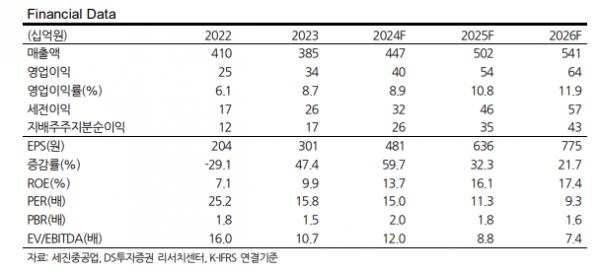

DS투자증권은 29일 세진중공업에 대해 조선업 불황기에도 경쟁력을 유지하고 고객사 다변화 가능성을 키웠다며 목표주가 9000원과 투자의견 ‘매수’를 신규 제시했다.

양형모 DS투자증권 연구원은 “세진중공업은 세계 1위 탱크·선실 제작사로 초격차 경쟁력을 확보했다”며 “현대중공업 그룹 근처에 위치하며 캡티브 향 안정적 물량을 공급받으며 성장했다”고 밝혔다.

양 연구원은 “세진중공업 외 국내외 기자재 업체는 조선업 불황기를 겪으며 대부분 파산했다”며 “코로나 이후 발주가 급증하며 국내 조선소 수주잔고가 증가했으나 납기를 준수하며 물량을 소화할 기자재 업체 수가 제한적인 상황”이라고 설명했다.

이어 “그간 납품이 힘들었던 한화오션과 삼성중공업에도 납품이 가능해졌다”며 “이미 삼성중공업 향 탱크 초도물량을 납품했고 한화오션 향 수주도 가능할 전망”이라고 분석했다.

양 연구원은 “향후 발주 증가가 예상되는 LCo2선박의 탱크는 세진중공업의 수주 가능성이 크다”며 “과거 대우조선의 자회사였던 신한중공업은 납기 이슈가 발생했고, 한국데크하우스는 폐업했으며 오리엔탈마린텍의 잔고는 꽉 찼다”고 전망했다.

그러면서 “본사 부지는 15만 평 규모로, 이곳에서 연간 4000~4500억 원 매출이 가능하다”며 “2022년 180억 원, 지난해 450억 원 투자를 통해 현대화 작업과 공장을 신규 취득으며, 이를 통해 생산능력을 20% 이상 확대할 수 있을 것”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)