(사진=IBK투자증권)

IBK투자증권은 30일 SPC삼립에 대해 푸드부문 구조조정이 영업이익을 개선할 것이라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 8만 원을 제시했다.

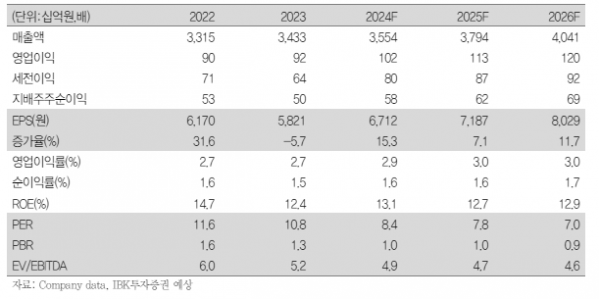

IBK투자증권에 따르면 SPC삼립의 2분기 연결 매출액은 전년 동기 3.5% 증가한 8918억 원, 11.1% 늘어난 294억 원으로 전망됐다.

김태현 IBK투자증권 연구원은 "베이커리 부문의 부진을 푸드와 유통 부문이 상쇄하는, 이전 분기와 유사한 실적 흐름이 이어질 전망"이라며 "원맥 매입 비용 하락 효과가 이어지는 것으로 확인되는바, 수익성 개선 기조가 이어지고 유통 부문도 식자재 물동량이 증가하는 한편 저수익 거래처 축소 효과로 영업마진율 개선 기대감이 유효하다"고 내다봤다.

그는 "건강한 먹거리 소비 트렌드와 맞물려 4월 프리미엄 베이커리 브랜드 '브레드 31'를 론칭했는데 포켓몬빵 매출 공백 보완 측면에서 도움이 될 전망"이라며 "또 냉동 제품 라인업을 강화해 이커머스 채널과 해외 시장 진출을 계획하고 있어 하반기 중 베트남 등 동남아와 중동 지역으로의 수출 성과가 나올 여지가 있다"고 했다.

이어 "푸드부문도 연간 영업 흑자 전환이 가능할 것"이라며 "수익성 제고 측면에서 외식 브랜드 에그슬럿과 씨티델리 사업을 6월 말 종료할 예정으로 이와 관련해 하반기 영업이익 약 25억 원 개선 효과가 있을 것으로 예상된다"고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)