고금리·은행 까다로운 대출에 인기 높아져

JP모건·골드만삭스 등 경쟁 치열

“금융시스템 취약성 커질 수도”

29일(현지시간) 블룸버그통신에 따르면 ‘월가의 황제’로 불리는 제이미 다이먼 JP모건체이스 최고경영자(CEO)는 이날 개인투자자들이 일부 사모대출 상품에 접근할 수 있는 구조를 지적하며 “지옥 같은 대가를 치를 수 있다(Hell to Pay)”고 경고했다.

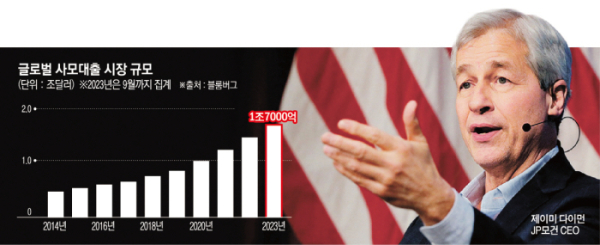

블룸버그는 2019년 8184억 달러 (약 1129조 원) 규모였던 글로벌 사모대출 시장이 2020년 처음으로 1조 달러를 돌파하고 나서 2023년 9월 말 기준 1조7000억 달러로 급성장한 것으로 분석했다. 전체 사모대출 중 4분의 3을 미국이 차지해 해당 시장의 성장을 주도하고 있는 것으로 나타났다.

시중은행의 대출 요건은 까다로워지고 고금리 기조로 회사채 발행이 여의치 않자 사모대출이 또 다른 자금조달원으로 주목받았다. 은행보다 대출 요건이 까다롭지 않아 빠르게 자금을 융통할 수 있기 때문이다.

기업들의 수요가 커지자 JP모건과 뱅크오브아메리카(BoA), 골드만삭스 등 내로라하는 월가 은행과 자산운용사 등 비은행권 금융사들이 사모대출 시장 점유율 확대에 열을 올리고 있다. 골드만삭스는 이날 자사 대체투자사업부인 ‘골드만삭스 얼터너티브스’가 131억 달러 규모의 ‘웨스트스트리트론파트너스5호’를 결성했다고 밝혔다. 이와 함께 동일 전략을 가진 ‘라지캡선순위다이렉트렌딩운용계좌’도 70억 달러로 조성했다. JP모건도 최근 사모대출 사업에 100억 달러를 책정했으며, 관련 업체 인수도 검토하고 있다.

전문가들은 사모대출 시장이 앞으로 더 성장할 것으로 전망하고 있다. 대출을 받으려는 기업과 높은 수익률·낮은 변동성을 추구하는 기관투자자들의 ‘니즈’가 맞아떨어지는 상품이기 때문이다. 블룸버그에 따르면 사모대출은 연평균 10%대의 수익률을 기대할 수 있다.

성장 속도가 가파른 만큼 우려의 목소리가 나온다. 일반 대출과 달리 사모대출펀드와 사모펀드 운용사, 기관투자자들이 복잡하게 얽혀 있어 문제가 발생하게 되면 시스템상 리스크로 이어질 수 있다는 지적이 나온다. 국제통화기금(IMF)은 지난달 초 보고서에서 “사모대출의 급성장이 금융시스템 취약성을 높일 수 있다”고 경고했다. 특히 사모대출로 자금을 융통하는 기업 대부분은 사업 규모가 작고 부채가 많아 고금리 기조와 경기침체에 취약하다는 점에서 우려를 사고 있다. IMF에 따르면 사모대출을 받은 기업의 3분의 1 이상이 현재 수입을 웃도는 이자 비용을 부담하고 있다.

은행이 대출하는 것이 아니라 연기금 등 소수의 기관투자자로부터 사모로 자금을 모집해 은행 대출이나 회사채 발행이 어려운 기업들을 상대로 직접 대출하는 것을 뜻한다. 대출이어서 회사 지분 일부를 인수하는 경영참여형 사모펀드(PEF)와는 다르며 이자로 수익을 낸다. 부동산 같은 실물자산이나 미래 현금창출능력을 담보로 잡는다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)