다음 주(3~7일) 국내 증시는 미국 빅테크 기업들의 낙관적인 실적 전망, 한국 수출 호조 기대 등이 상승 요인으로 작용할 예정이다. 미국 연방준비제도(Fed‧연준) 통화 정책 불확실성, 방향성이 일관되지 않은 미국 경제지표 등은 불안 요인이다. NH투자증권은 주간 코스피 예상 밴드를 2580~2800포인트(p)로 제시했다.

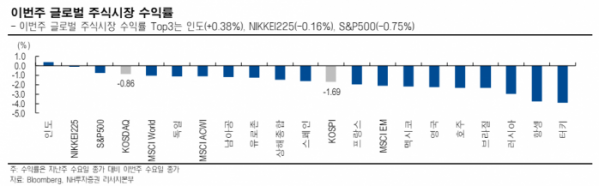

1일 한국거래소에 따르면 이번 주(27~31일) 코스피 지수는 한 주 동안 51.08(1.90%) 내린 2636.52에 거래를 마감했다. 이 기간 개인과 기관은 각각 2조4175억 원, 7851억 원 순매수하고, 외국인은 3조2246억 원 순매도했다. 동 기간 코스닥 지수는 0.57(0.07%) 오른 839.98에 마감했다.

미국 국채 수요 부진과 연준 위원의 매파적 발언 등이 맞물리며 미국 10년물 국채 금리가 4.6%대로 상승하며 한국을 비롯한 글로벌 주식시장에 부정적 영향을 미쳤다. 미국 재무부가 28일과 29일에 진행한 2년물, 5년물, 7년물 국채 입찰에서 부진한 수요가 확인됐다. 한편, 미니애폴리스 연은 카시카리 총재는 "연준 내 누구도 금리 인상을 테이블에서 치웠다 생각하지 않는다"라고 매파적으로 발언하기도 했다.

삼성전자를 중심으로 반도체 업종이 약세를 보인 점도 주식시장 하락 요인으로 꼽혔다. 지난주 로이터 통신은 삼성전자가 엔비디아에 고대역폭메모리(HBM)를 납품하기 위한 테스트에 아직 통과하지 못했다는 뉴스를 보도했다. 삼성전자가 즉각 반박에 나섰으나 관련 우려는 지속됐다. 29일 삼성전자 노조가 창사 이래 처음으로 파업을 선언함에 따라 삼성전자에 대한 투자 심리가 추가로 악화되는 모습을 보였다.

1일 라파엘 보스틱 애플랜타 연은 총재 연설을 마지막으로 연준 위원들은 11~12일 연방공개시장위원회(FOMC)를 앞두고 블랙아웃 기간에 돌입한다. 그간 연준 위원들의 발언이 대체로 금융시장에 우호적이지 못했던 점을 고려하면 금융시장 안정에는 긍정적 요인으로 작용할 가능성이 있다.

최근 미국발 경기·통화정책 불확실성은 인플레이션과 디플레이션 가능성이 동시에 제기되는 등 다소 의문스러운 부분이 있다. 둘 다 주식시장에 악재로 작용했는데, 실제로 이 둘은 상반되는 시나리오다. 이러한 두 가지 상반된 주장이 함께 변동성을 키우는 상황은 길게 이어지지는 않을 것이고, 7일 고용지표 확인, 12일 FOMC를 거치며 투자자들의 의견이 모일 것으로 판단한다.

또한, 최근 주식시장은 경기침체, 혹은 추가 금리 인상 중 어느 한 가지 가능성을 크게 인식하며 불안해하고 있다기보다는 1분기 실적 시즌을 거치며 주가가 상승한 데 대한 조정 빌미를 찾고 있는 것으로 생각된다. 그러므로 주식시장의 조정폭이 크게 확대되기보다는 차익실현 매물 소화 이후 다시 상승을 타진할 가능성이 크다고 예상한다.

다음 주 주요 경제지표 이벤트로는 △1일 한국 5월 수출입 동향, △3일 중국 5월 차이신 제조업 구매관리자 지수(PMI), △3일 유로존 5월 제조업 PMI, △3일 미국 5월 제조업 PMI, △3일 미국 5월 ISM제조업, △4일 한국 5월 소비자물가, △4일 미국 4월 공장 수주, △5일 한국 1분기 국내총생산(GDP), △5일 중국 5월 차이신 서비스 PMI, △5일 유로존 5월 서비스 PMI, △5일 유로존 4월 생산자물가, △5일 미국 5월 서비스 PMI, △5일 미국 5월 비제조업 PMI, △6일 한국 현충일 휴장, △6일 유로존 4월 소매판매, △6일 유로존 유럽중앙은행(ECB) 통화정책회의, △7일 중국 5월 수출입(6/7), △7일 유로존 1분기 GDP 확정치, △7일 미국 5월 고용 보고서 등이 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)