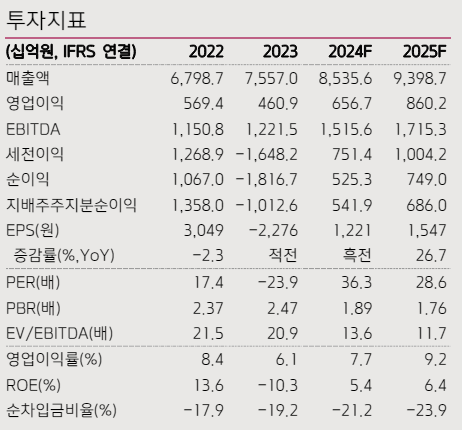

(출처=키움증권)

키움증권은 10일 카카오에 대해 가지고 있는 데이터를 신속히 활용하지 못하면 인공지능(AI) 경쟁력을 놓칠 확률이 커질 수 있다며 목표주가를 5만6000원으로 19% 하향 조정했다. 투자의견은 매수를 유지했다.

김진구 키움증권 연구원은 "톡비즈 및 주요 버티컬 사업부문을 관통하는 AI 전략 및 세부 액션플랜 수립에 있어서 매니지먼트 교체 후에도 가시적인 변화를 보여주고 있지 못하고 있다"며 "유저 부가가치 증대를 위한 실질적인 결과물 창출 및 제시에도 적극적 모습을 보이고 있다고 판단하기 어려운 상황"이라고 짚었다.

이어 "카카오가 확보한 다양한 세그먼트에서 유저 데이터를 무기로 글로벌 빅테크와 전략적 사업 제휴를 신속히 이끌어내지 못한다면 카카오의 데이터 가치는 시간이 지날수록 희석되고 AI 경쟁력을 놓칠 확률이 체증적으로 증가할 수 있음을 매니지먼트는 인지할 필요가 있다"고 언급했다.

김 연구원은 또 카카오의 조직관리에 대해 "인터넷 비즈니스는 기본적으로 매우 유연한 조직 관리 체계 하에서 창의적이고 새로운 서비스 기반으로 유저 커버리지를 넓혀야 하는 과정이 필수적"이라며 "현재 관리 중심 하에서 카카오가 기존 서비스 중심의 성과 향유에 집중한다면 중장기적으로 밸류에이션에 대한 프레셔가 발생할 수 있다"고 말했다.

이어 "단기적으로는 유저 트래픽 기반 광고 및 관계형 장점을 활용한 커머스 중심의 실적 개선은 가능하겠지만 상기 조건이 전제되어야 의미있는 기업가치 레벨업이 가능할 것으로 판단한다"고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)