(출처=대신증권)

대신증권은 11일 한국가스공사에 대해 동해 광구 수혜를 제외하더라도 펀더멘탈이 매력적이라며 목표주가를 5만1000원으로 24.1% 높여잡았다. 투자의견도 매수를 유지했다.

허민호 대신증권 연구원은 "동해 8 광구, 6-1광구 탐사 시추 수혜에 따른 가치 개선은 아직 추정이 불가능하다"며 "우선 실제로 가스·석유 매장량 확인, 투자 계획 설립 등이 선행돼야 동해 광구를 통한 기업가치 개선 수준을 추정할 수 있다"고 말했다.

앞서 한국가스공사 주가는 지난 3일 동해 8광구, 6-1광구(븍쪽)에서 가스 및 석유 자원량 35~140억 배럴이 발견되면서 탐사 시추 계획이 발표 이후 38% 상승했다. 허 연구원은 "이는 역사상 가장 낮은 밸류에이션 상황에서 동해 가스·유전의 가스 및 석유 개발 성공시 수혜 기대감이 저평가 해소 모멘텀으로 작용했기 때문으로 판단된다"고 말했다.

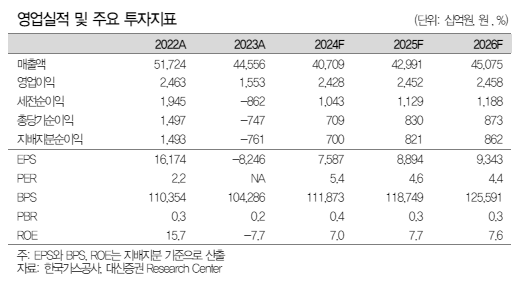

이어 "최근 주가는 동해 가스·유전 이슈로 급등한 것은 사실이지만, 펀더멘털 측면에서 봤을 때도 매력이 존재한다"고 말했다. 올해 영업이익이 56.3% 증가한 2조4300억 원으로 실적이 정상화되고 7월 도시가스 요금 인상을 통한 미수금 회수 본격화, 주당배당금(DPS)이 2,170원으로 배당 매력, 올해 예상 실적 기준 주가순자산비율(PBR) 0.37배로 여전히 저평가 매력이 존재한다는 설명이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)