NH투자증권, 투자의견 ‘매수’ 유지…목표주가 21만 원으로 하향

NH투자증권은 삼성물산에 대해 투자의견은 ‘매수’ 유지, 목표주가는 기존 23만 원에서 21만 원으로 하향 조정했다. 전 거래일 기준 종가는 13만5500원이다.

13일 김동양 NH투자증권 연구원은 “삼성물산은 캡티브 강세의 건설과 증설 진행 중인 바이오가 실적을 이끄는 가운데, 기타 부문 이익 체력 강화가 진행 중”이라며 “2022년 사상 첫 영업이익 2조 원대로 레벨업 이후에도 내년까지 연평균 11% 성장할 전망”이라고 했다.

김 연구원은 “하반기 밸류업 프로그램 구체화를 통해 주주가치 제고가 기대된다”며 “제3기 3개년 주주환원정책(2023~2025년)을 시행 중이며, 2026년까지 보유 자사주를 전량 소각할 예정”이라고 했다.

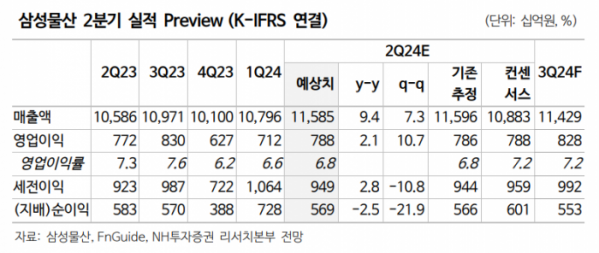

김 연구원은 “삼성물산의 2분기 실적은 매출액 11조5850억 원, 영업이익 7884억 원으로 시장 컨센서스를 충족할 전망”이라며 “건설은 국내외 프로젝트 수행 안정성 유지를 통해 전 분기 수준의 수익성을 유지할 전망”이라고 했다.

또 그는 “패션, 식음, 레저도 각각 수입 상품 호조 및 온라인 강화, 식자재 유통 매출 확대, 내방객 증가 및 파크 상품력 강화 등으로 실적이 성장할 전망”이라고 했다.

다만 그는 “내년으로 기준연도 변경, 상장계열사 주가 변동, 순자산가치(NAV) 대비 목표할인율 변경(35%→40%) 등을 반영해 목표주가를 하향한다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)