자동차ㆍ석유화학ㆍ이차전지 ‘혼조’

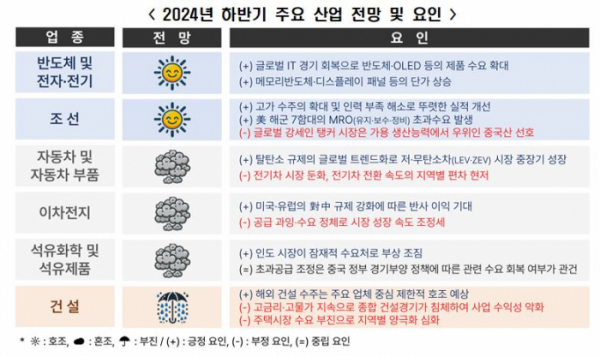

올해 하반기 경기 회복 기대감이 커지고 있다. 주요 산업별로 ‘반도체 및 전자전기’, ‘조선’ 산업은 호조, ‘자동차 및 자동차부품’, ‘석유화학 및 석유제품’, ‘이차전지’ 산업은 혼조, ‘건설’ 산업은 부진이 전망된다.

한국경제인협회는 20일 서울 여의도 FKI타워 컨퍼런스센터에서 ‘2024년 하반기 경제ㆍ산업 전망 세미나’를 개최하고 이같이 밝혔다.

‘글로벌 경제 전망’에 대한 주제 발표를 맡은 최상엽 연세대학교 교수는 올해 글로벌 국내총생산(GDP) 성장률 전망치는 3.4%로 꾸준한 성장세를 유지할 것으로 예상했다. 최 연세대 교수는 “인플레이션은 안정화할 것으로 보이나 지정학적 분절, 러시아-우크라이나 전쟁, 미국 대선 등의 요인으로 언제든지 다시 상승할 우려가 있다”고 밝혔다.

이승석 한경협 한국경제연구원 책임연구위원은 ‘국내 경제 전망’에 대한 주제 발표를 맡았다. 이 책임연구위원은 “올해 경제성장률은 2.4%가 될 것”이라며 “반도체 수출 증가가 성장률 회복의 핵심 요인이 되겠으나, 민간 소비는 미약한 회복세를 보여 우리 경제의 추가 상승 여력을 제한한 것으로 보인다”고 했다.

반도체 및 전자전기의 수출은 수요 확대와 가격 상승에 힘입어 전년 동기 대비 19.6% 증가할 것으로 전망된다. 인공지능(AI)의 발달에 따른 글로벌 IT 경기 회복으로 한국의 주력 제품인 메모리반도체, 디스플레이 패널과 SSD(고체 상태 드라이브)의 글로벌 수요가 증가했다.

대한민국 조선업계는 10여 년 만에 호실적을 보일 전망이다. 이러한 전망은 원자재인 후판 가격 인상으로 신조선가도 상승함에 따라 고가 수주가 확대되고 있기 때문이다.

자동차 및 자동차부품은 △공급망 불안정 △세일즈 방식 전환(소규모ㆍ온라인 △첨단기술과의 융합(커넥티드카ㆍ자율주행) △전기차 전환 등으로 시장의 변동 요인이 산재해 있는 상황이다. 이 중에서 가장 주목해야 할 자동차 산업 트렌드는 내연기관에서 전기로의 동력 시스템 전환이다. 이차전지는 전기차ㆍ도심항공교통(UAM)ㆍ선박 등 다양한 수요 발생으로 시장의 성장이 지속하는 가운데, 성장 폭은 다소 조정될 것으로 전망된다.

석유화학 및 석유제품은 중장기적으로 호조세를 보이겠지만 초과 공급으로 부진했던 업황의 완만한 개선이 전망된다. 석유화학은 중국의 수요침체와 설비 확장이 실적 부진의 주된 원인이었던 만큼, 중국 정부의 경기부양 정책 성과가 향후 업종실적 회복의 가늠자가 될 것으로 보인다.

건설경기는 극적으로 반등하기는 어려울 것으로 전망된다. 누적된 고금리ㆍ고물가의 여파로 전반적인 건설경기가 침체하면서 개별 사업의 수익성은 악화하고 있다. 특히, 주택시장의 수요 부진에 따라 지역별 양극화가 격화되는 점이 핵심 위기 요인으로 지목된다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)