노후를 준비하는 방법은 투자자가 처한 상황에 따라 다를 수 있다. 특히 퇴직연금 계좌를 활용할 경우, 여러 가지 상품을 동시에 운용이 가능한 퇴직연금 계좌 특성상 투자자 선택지는 더 많아진다.

타깃데이트펀드(TDF)를 중심으로 여러 투자전략을 구사해야 노후 대비 성공 가능성이 커진다는 분석이 나왔다. 미래에셋퇴직연금센터는 퇴직연금 핵심 상품으로 꼽히는 TDF와 함께 투자자들이 각자의 상황에 맞는 노후 자금 포트폴리오를 찾는 방법을 소개했다.

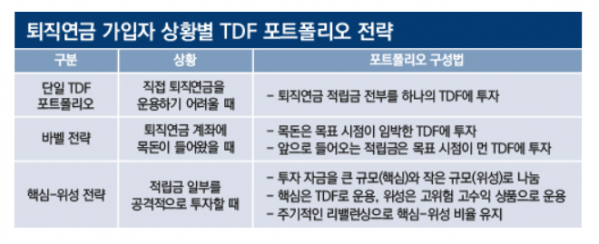

퇴직연금에 가입했지만, 투자 경험이나 지식이 부족하거나 이를 직접 운용할 여력이 없는 투자자들이 있다. 이 경우 투자자금을 하나의 TDF에 담는 방법을 고려할 만하다. TDF 자체가 가입자 생애주기에 따라 국내외 주식, 채권 등 다양한 자산에 투자하도록 설계되기 때문이다.

미래에셋퇴직연금센터 관계자는 “자신에게 적합한 TDF를 골라 자동 매수 기능을 통해 자동으로 적립식 투자가 되도록 설정해 놓으면 그 이후엔 신경 쓸 게 별로 없다”고 설명했다. 다만 퇴직연금 적립금을 한 TDF에 몰기 위해서는 투자하려는 TDF가 ‘적격 TDF’여야 한다.

적격 TDF는 운용 기간 주식 비중이 80%를 넘지 않고, 목표 시점 이후 주식 비중이 40%를 넘지 않도록 조절하는 상품을 뜻한다. 위험자산을 압도적 비율로 담고 있는 일부 상품을 제외한 대다수 TDF는 적격 TDF라는 점에서, 적격 TDF를 찾는 일이 그리 어렵지는 않다.

퇴직연금 계좌에 목돈이 들어올 때는 ‘바벨 전략’ 적용이 방법이 될 수 있다. 바벨 전략은 매우 공격적인 상품과 매우 안정적인 상품을 동시에 투자하는 전략을 일컫는다.

바벨 전략을 사용할 경우, 우선 당장 손에 쥔 목돈은 목표 시점이 임박해 위험자산 비중이 낮은 TDF에 투자한다. 이후 퇴직연금에 쌓이는 적립금은 목표 시점이 멀면서도 위험자산 비중이 높은 TDF의 투자자금으로 삼는다.

바벨 전략은 목돈을 비교적 안정적으로 관리하면서도 주기적으로 들어오는 적립금은 위험자산 비중이 높은 상품에 투자하며 적립식 투자 효과를 얻을 수 있다는 장점이 있다.

손실 위험을 감수하더라도 수익성을 추구하고 싶은 투자자라면 ‘핵심-위성 전략’을 활용해봄 직하다. 투자자금을 큰 덩어리와 작은 덩어리로 나눈 뒤 큰 자금은 안정적으로 운용하는 상품에, 작은 자금은 적극적으로 운용하는 상품에 각각 배분하는 것이 핵심-위성 전략의 골자다.

작은 덩어리를 의미하는 ‘위성’ 자산에 들어간 자금이 큰 수익을 내면 전반적 수익성을 향상할 수 있고, 손실을 보더라도 큰 덩어리인 ‘핵심’ 자산이 안정적으로 운용되기에 타격을 줄일 수 있다.

이 전략을 퇴직연금 TDF 포트폴리오에 응용하면, 적립금 대부분은 TDF에 투자하고 적립금 일부만 떼어 특정 테마형 상장지수펀드(ETF)나 해외주식형 펀드 등 고위험·고수익 상품에 투자하는 식이 된다.

기존 핵심-위성 배분 비율을 유지하기 위해 주기적으로 자산 재배분 과정을 거치는 점도 특징이다. 미래에셋퇴직연금센터 관계자는 “위성으로 투자한 상품의 수익이 증가해 자산 규모가 커지면 수익을 일부 실현해 핵심 자산인 TDF에 투자하는 방향으로 리밸런싱할 수 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)