키움증권, 투자의견 ‘매수’‧목표주가 40만 원 유지

키움증권은 KCC에 대해 실리콘 사업 부문 개선이 1분기에 이어 2분기에도 지속될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 40만 원을 유지했다. 전 거래일 기준 종가는 28만500원이다.

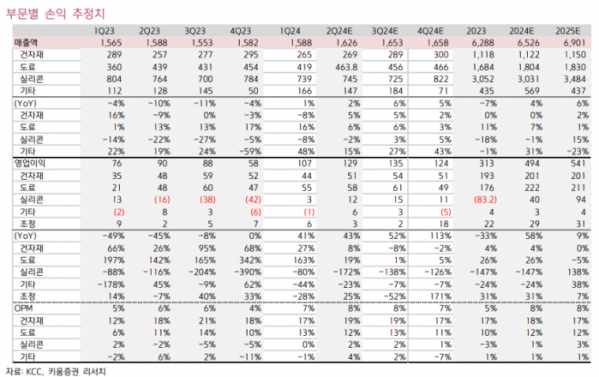

25일 신대헌 키움증권 연구원은 “KCC의 2분기 매출액은 1조6300억 원, 영업이익은 1294억 원을 추정한다”며 “부문별로 살펴보면 건자재 및 도료 부문은 비수기를 지나 준성수기 진입, 석고보드 판매량 증가, 해외도료 판매 증가 등에 따라 영업이익 1088억 원으로 호실적을 예상한다”고 했다.

신 연구원은 “1분기 어닝 서프라이즈를 견인한 실리콘 부문의 경우, 2분기 영업이익 115억 원을 추정해 1분기 흑자전환에 이어 개선된 수익을 예상한다”며 “이는 지난해 약세였던 업황이 다소 안정화되고 있을 뿐 아니라, 1분기 중 모멘티브의 잔여 지분 20% 인수 완료에 따라 KCC와 모멘티브간 의사결정 속도 및 효율화 작업이 진행되고 있기 때문”이라고 했다.

신 연구원은 “다양한 산업군에 사용되는 유기 실리콘 제품 특성상 매크로 경기 약화 가능성에 따라 올해 급격한 업황 개선 가능성은 낮을 것으로 예상한다”며 “KCC와 모멘티브 간 본격적인 시너지 창출 및 빠른 의사결정으로 전반적인 유기 실리콘 업황과 별개로 실리콘 부문은 수익성이 개선될 것”이라고 봤다.

그는 “이는 실제로 올 1분기부터 실리콘 부문의 수익성에서 나타나고 있으며 최근 저가 실리콘 제품군인 DMC 가격도 견조한 수준으로 회복됐다”며 “하반기 보유자산 유동화가 진행되면 8%대의 인수 금융 이자율 절감을 통해 비영업 손익에서 약 1000억 원 내외의 이자비용 감축으로 전체 순이익 규모가 대폭 개선될 것”이라고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)