상상인증권은 27일 아리스타 네트웍스(Arista Networks)에 대해 올해 회계연도 실적이 12~14% 성장 전망된다고 밝혔다.

아리스타 네트웍스의 주요 수입원은 데이터센터용 이더넷 스위치, 라우터와 네트워크 애플리케이션 집합인 EOS(Extensible Operating System)다. EOS는 프로그래밍 기능을 통해 워크플로우 자동화, 네트워크 가시성·분석 등을 지원하는 소프트웨어 생성 및 애플리케이션 확장성을 제공하는 시스템이다.

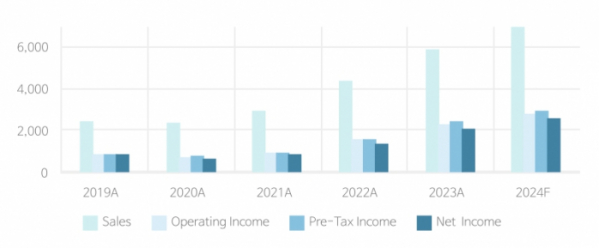

이종원 상상인증권 연구원은 "1분기 연결기준 매출액은 15억7000만 달러, 영업이익 6억6000만 달러를 기록했다"며 "프로덕트 부문은 기업 고객 중심 고객 전반의 동사 스위치 및 라우터에 대한 수요 증대 및 출하량 확대에 기인한다"고 분석했다.

이어 "서비스 부문은 고객의 제품 설치 증대로 제품 지원 계약 증가에 기인한다"고 덧붙였다.

이 연구원은 "연결기준 영업이익률은 42%로 마진 증가는 공급망 생산성 향상, 기업 고객 사업의 믹스 개선, 제품 및 서비스 믹스 개선의 세 가지 요인에 기인한다"고 했다.

또 이 연구원은 "올해 실적 성장도 전망된다"며 "GM의 경우 영업 효율화 및 고객 믹스 개선과 함께 62~64% 전망된다"고 내다봤다.

그러면서 "이너뎃이 인피니밴드보다 10% 빠른 작업 완료 시간을 기록하며 이더넷이 AI 데이터센터의 중요한 인프라로 떠오르고 있는 점도 긍정적"이라며 "차세대 이더넷 출시 후 더 개선될 것"이라고 예상했다.

이어 "매출 비중이 높은 고객사인 마이크로소프트와 메타 모두 설비투자 상향을 시사했다"고 했다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)